Ghid complet despre Swift Code UniCredit pentru a încasa banii câștigați online

Dacă ai un cont la UniCredit Bank România și aștepți bani din străinătate, există un cod magic de care ai absolută nevoie: BACXROBU. Acesta este codul SWIFT/BIC al băncii, pașaportul esențial care permite plăților internaționale să ajungă direct și în siguranță la tine. Dar haide să fim sinceri: în economia digitală de azi, timpul înseamnă bani, iar tu meriți să fii plătit rapid.

Ce înseamnă acest cod SWIFT UniCredit și de ce ar trebui să-ți pese?

Imaginează-ți sistemul bancar global ca pe o rețea uriașă de autostrăzi. Banii tăi sunt mașina care trebuie să ajungă la o destinație precisă. Ei bine, codul SWIFT/BIC este exact ca indicatorul de pe autostradă care arată ieșirea corectă către orașul (banca) unde te afli tu. Fără el, banii s-ar pierde pe drum.

Pe scurt, acest cod, cunoscut oficial ca Bank Identifier Code (BIC), funcționează ca o adresă unică pentru fiecare bancă din lume. Peste 11.000 de bănci îl folosesc pentru a vorbi aceeași limbă atunci când transferă fonduri. Pentru tine, ca antreprenor sau freelancer care lucrează cu clienți de peste hotare, cunoașterea acestui cod nu este opțională, ci vitală. O simplă greșeală poate bloca plata, o poate întârzia sau chiar o poate trimite înapoi la expeditor, creând situații neplăcute și costisitoare. Este un pas esențial, dar este doar începutul drumului către încasarea banilor tăi.

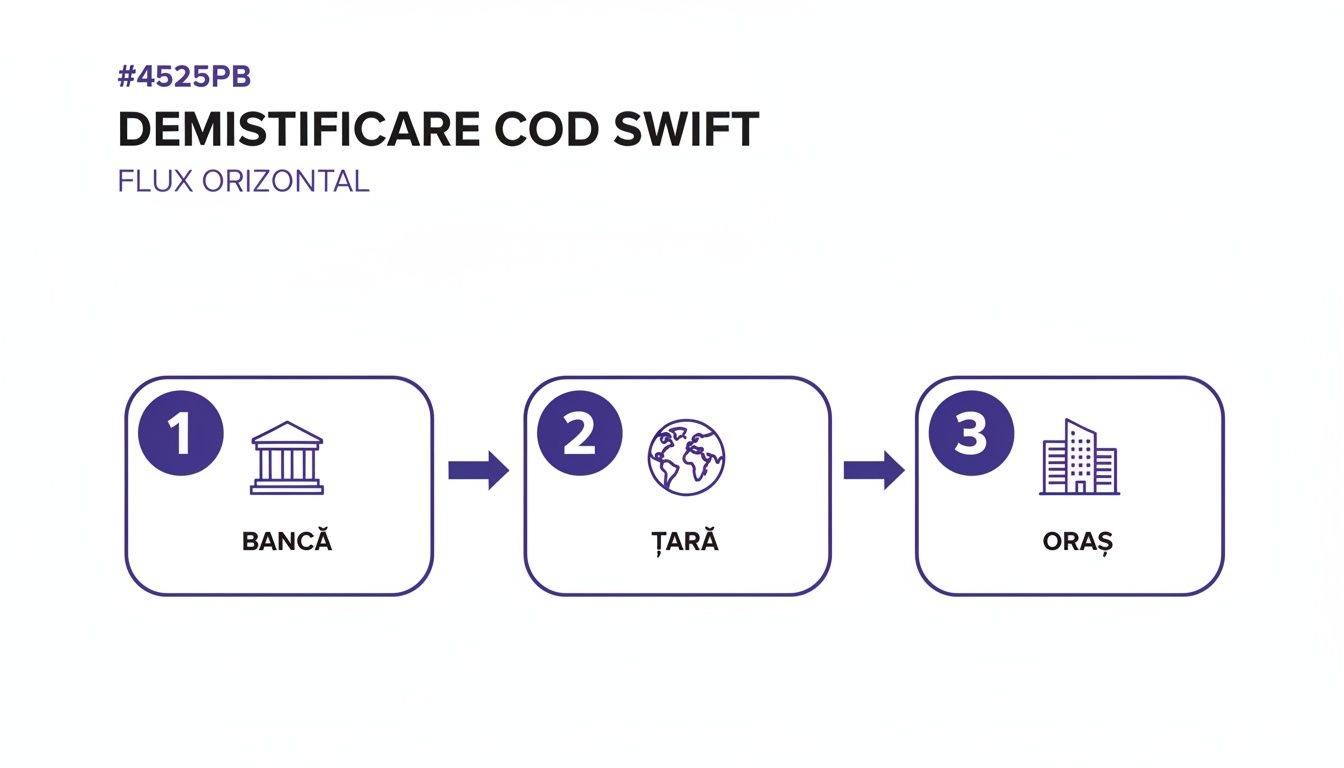

Cum descifrăm codul BACXROBU?

Fiecare bucățică din acest cod are un rol bine definit, ca o piesă dintr-un puzzle care ghidează banii exact unde trebuie. Hai să disecăm împreună codul SWIFT al UniCredit Bank România: BACXROBU.

Tabel: Codul SWIFT/BIC UniCredit Bank România explicat

| Componentă Cod | Valoare | Semnificație |

|---|---|---|

| BACX | BACX | Acesta este identificatorul unic al băncii – UniCredit Bank. |

| RO | RO | Codul standard de două litere care reprezintă țara: România. |

| BU | BU | Codul de locație care indică orașul sediului central: București. |

Observi că acest cod are 8 caractere, nu 11. Asta înseamnă că plățile sunt direcționate către sediul central al băncii, care apoi le distribuie intern către contul tău specific. E un sistem simplu și eficient, dar nu neapărat rapid.

Atenție mare! Nu confunda niciodată codul SWIFT cu IBAN-ul. Gândește-te așa: SWIFT-ul este adresa blocului (identifică banca), în timp ce IBAN-ul este numărul apartamentului tău (identifică contul tău specific). Ai nevoie de amândouă pentru ca „pachetul” cu bani să ajungă direct la ușa ta.

Așadar, data viitoare când un client din altă țară te întreabă de detaliile bancare, fii pregătit să îi oferi cu încredere și codul IBAN, și codul SWIFT. Dacă vrei să înțelegi mai bine cum arată și ce înseamnă contul tău, poți arunca o privire pe ghidul nostru despre structura unui număr de cont bancar. Stăpânind aceste detalii, vei gestiona plățile internaționale ca un profesionist, transformând orice urmă de stres în siguranță și eficiență.

Ghid practic: Cum să folosești codul SWIFT UniCredit pentru a primi bani

Acum că știi ce se ascunde în spatele codului SWIFT, e timpul să-l pui la treabă. Pentru un freelancer sau un creator de conținut, să trimiți detaliile bancare corecte unui client din străinătate este primul și cel mai important pas ca să fii plătit la timp. Vestea bună e că procesul e chiar simplu, atâta timp cât știi exact ce informații să oferi.

Când pregătești o factură pentru un partener din afara țării, dedică o secțiune clară detaliilor de plată. Asigură-te că nu lipsește nimic din ce urmează – așa te asiguri că tranzacția va decurge fără bătăi de cap și banii tăi nu se vor bloca pe drum.

Checklist-ul tău pentru încasări internaționale fără stres

Gândește-te la lista de mai jos ca la rețeta succesului pentru fiecare plată pe care o aștepți. Oferă-i clientului tău toate aceste date și banii vor ajunge la tine rapid și sigur.

- Numele tău complet: Trebuie să fie exact așa cum apare în buletin și în actele de la bancă. Orice mică diferență poate crea confuzie.

- Adresa ta completă: Nu e mereu obligatorie, dar unele bănci din străinătate o cer pentru verificări suplimentare de securitate. Mai bine să fii pregătit.

- Codul IBAN: Acesta este numărul tău unic de cont. O singură cifră greșită aici poate bloca sau întoarce tot transferul. Dacă ai dubii, folosește o unealtă online de verificare cont IBAN înainte de a-l trimite.

- Codul SWIFT/BIC UniCredit: Pentru UniCredit Bank România, codul magic este BACXROBU.

- Numele și adresa băncii: Nu uita să adaugi și UniCredit Bank S.A., Bulevardul Expoziției 1F, Sector 1, București, România.

Știai că povestea UniCredit Bank în România începe de fapt în 1991, odată cu Banca Ion Țiriac? La momentul fuziunii cu HVB Bank România, în iunie 2005, banca avea deja active de 706 milioane de euro. De atunci, a devenit unul dintre jucătorii de top de pe piața noastră.

Diagrama de mai jos îți arată vizual cum funcționează acest sistem, ghidând banii pas cu pas până în contul tău.

Imaginează-ți codul SWIFT ca pe un GPS: identifică mai întâi banca, apoi țara și la final orașul, asigurându-se că fondurile tale nu se rătăcesc pe drum.

Cât te costă și cât aștepți, de fapt, pentru un transfer SWIFT?

Să fim sinceri, când aștepți bani din străinătate, două lucruri te macină cel mai tare: cât te costă toată afacerea și, mai ales, când îți intră banii în cont? Deși sistemul SWIFT este un pilon al finanțelor globale, nu excelează nici la viteză, nici la costuri. Realitatea de pe extrasul de cont s-ar putea să nu se potrivească deloc cu așteptările tale, iar pentru un antreprenor la început de drum, fiecare leu contează.

Gândește-te așa: atunci când un client îți trimite bani, comisionul pe care îl plătește el la banca lui este doar începutul. Pe parcursul călătoriei lor, banii tăi pot face opriri neprevăzute la una sau mai multe bănci intermediare. Fiecare dintre ele își ia partea, un mic comision care, adunat, poate mușca serios din suma pe care o așteptai. La final, s-ar putea ca și UniCredit să aplice un comision pentru încasare.

Adevărul despre timpul de așteptare

Pe hârtie, un transfer SWIFT ar trebui să dureze între 2 și 5 zile lucrătoare. În lumea reală, însă, acest interval este adesea o simplă estimare optimistă.

Ce poate merge "prost"? Ei bine, iată câțiva vinovați comuni:

- Fusul orar: O plată trimisă vineri după-amiază din New York nu va fi procesată în România până luni dimineață. Weekendul și diferența de oră lucrează împotriva ta.

- Sărbătorile legale: Banii tăi pot ajunge într-o țară care celebrează o sărbătoare națională. Asta înseamnă o pauză de cel puțin o zi.

- Verificări de conformitate: Pentru a preveni frauda, băncile pot pune transferul pe pauză pentru verificări suplimentare. O măsură de siguranță necesară, dar care adaugă timp prețios de așteptare.

SWIFT este, în esență, o tehnologie solidă, dar care provine din anii '70. A fost adaptată, nu reinventată pentru viteza secolului XXI. Deși este incredibil de sigură, pur și simplu nu a fost concepută pentru rapiditatea cu care suntem obișnuiți azi.

Aceste costuri ascunse și întârzieri pot fi o sursă reală de frustrare, mai ales când te bazezi pe acei bani pentru a-ți duce proiectele mai departe. Primul pas este să înțelegi aceste limitări. Dacă vrei să aprofundezi, poți citi mai multe despre cât durează un transfer bancar pentru a vedea toți factorii implicați. Odată ce înțelegi jocul, ești pregătit să cauți alternative moderne care te scapă de toate aceste bătăi de cap.

Greșeli frecvente care îți blochează banii și cum le eviți ca un profesionist

O singură cifră greșită în IBAN. O literă omisă din codul SWIFT. Detalii minuscule care pot bloca o plată importantă zile întregi, transformând entuziasmul într-o așteptare frustrantă. Gândește-te la acest capitol ca la scutul tău – un ghid practic care transformă incertitudinea în încredere și te ajută să te asiguri că munca ta este răsplătită la timp.

Chiar și cele mai mici erori de neatenție pot trimite banii într-un adevărat labirint birocratic, iar de cele mai multe ori, vinovatul este o simplă greșeală umană.

Inversarea a două cifre din IBAN este capcana clasică în care mulți cad, la fel și tastarea unui swift code UniCredit incorect. Cel mai bun sfat pe care ți-l pot da, din experiență, este să verifici de două, chiar și de trei ori, fiecare detaliu înainte de a-l trimite mai departe clientului tău.

Strategii simple pentru a preveni orice blocaj

Ca să fii sigur că plățile ajung la tine fără probleme, cel mai bine este să fii proactiv. O metodă care pe mine m-a salvat de nenumărate ori este să am un șablon salvat cu detaliile bancare complete. Când trebuie să trimit datele, doar copiez și lipesc. Atât de simplu, dar elimină aproape complet riscul de a tasta ceva greșit sub presiunea momentului.

Iată un plan de acțiune rapid și eficient:

- Verifică dublu, mereu: Înainte să apeși „trimite”, deschide un extras de cont sau aplicația de banking și compară datele din factură cu cele oficiale. Literă cu literă, cifră cu cifră.

- Folosește un validator de IBAN: Găsești pe internet o mulțime de instrumente gratuite care îți pot confirma pe loc dacă structura IBAN-ului este corectă din punct de vedere tehnic. E o verificare de 10 secunde care te poate scuti de zile de așteptare.

- Confirmă detaliile beneficiarului: Asigură-te că numele tău este scris exact așa cum apare în actele băncii. Fără prescurtări, fără diacritice lipsă, fără porecle. Sistemele bancare sunt foarte stricte.

O plată blocată nu înseamnă doar bani care întârzie. Înseamnă timp prețios pierdut în telefoane la bancă, emailuri către client și stres inutil. Prevenția este, fără îndoială, cel mai bun aliat al tău.

Aceste măsuri de siguranță sunt esențiale, mai ales când ne gândim la volumul uriaș de tranzacții. De exemplu, Grupul UniCredit România a raportat venituri operaționale consolidate de 3.524 milioane de lei într-un an recent, o cifră ce arată complexitatea sistemului pe care îl navigăm. Poți citi mai multe despre performanța lor pe economedia.ro. Aplicând aceste sfaturi simple, te asiguri că transferul tău nu se pierde în mulțime, ci este procesat rapid și eficient.

O alternativă modernă ca să fii plătit instant, fără coduri SWIFT

Sistemul SWIFT a fost o adevărată inovație... în anii '70. A fost coloana vertebrală a finanțelor globale, dar astăzi, în era vitezei, pare un mecanism greoi, desprins dintr-o altă epocă. Ca freelancer, creator sau antreprenor din România, timpul tău este mult prea valoros pentru a aștepta zile în șir după banii tăi și a jongla cu comisioane neașteptate.

Meriti o soluție creată pentru lumea de acum, o soluție rapidă și intuitivă. Aici intră în scenă PayLinks, alternativa modernă care face ca un cod SWIFT UniCredit (sau al oricărei alte bănci) să pară o piesă de muzeu. Spune adio birocrației și așteptării interminabile. Este timpul să fii plătit pentru valoarea pe care o aduci, nu să aștepți ca sistemele învechite să se miște.

De ce PayLinks este soluția potrivită pentru tine

Diferența dintre vechi și nou este uriașă. În timp ce sistemul SWIFT te plimbă printr-un labirint de coduri, bănci intermediare și taxe ascunse, PayLinks îți oferă o autostradă directă și transparentă către banii câștigați de tine.

- Încasări aproape instantanee: Uită de acele 2-5 zile lucrătoare de incertitudine. Cu PayLinks, banii ajung direct pe cardul tău în cel mai scurt timp posibil.

- Zero bătăi de cap: Nu mai trebuie să verifici coduri, să completezi formulare complicate sau să le explici clienților cum se face corect un transfer internațional. Tot ce faci este să creezi un link de plată și să-l trimiți. Asta-i tot.

- Comisioane clare, fără surprize: Știi de la bun început exact cât plătești. Nu vei mai avea surprize neplăcute cu taxe deduse pe parcurs de bănci despre care nici nu știai că există.

- O imagine profesională: Oferi clienților tăi o experiență de plată modernă și sigură, exact ca marile companii. Ei pot plăti cu orice card, din orice colț al lumii, în câteva secunde.

Asta înseamnă libertate financiară în acțiune. Nu mai ești la mâna unui sistem învechit și lent. Preiei controlul asupra veniturilor tale și te poți concentra pe ceea ce contează cu adevărat: să creezi și să oferi valoare.

Chiar și băncile tradiționale precum UniCredit se extind agresiv. De exemplu, UniCredit Bank România a avut o creștere spectaculoasă a portofoliului de credite într-un an recent, ajungând la 12,4 miliarde de euro, o majorare de peste 50% față de anul precedent, impulsionată în mare parte de achiziția Alpha Bank România. Poți citi mai multe despre această expansiune impresionantă pe ZF.ro. Totuși, când vine vorba de viteza încasărilor pentru freelanceri și antreprenori, soluțiile specializate rămân cu mult în față.

Adoptând instrumente moderne, îți simplifici radical viața și accelerezi creșterea afacerii tale. Dacă vrei să explorezi și alte opțiuni, poți consulta ghidul nostru complet despre diverse metode de plată online. Acum, hai să vedem cât de ușor este să faci următorul pas.

Cum creezi primul tău link de plată și încasezi banii chiar azi

E momentul să spui adio codurilor complicate și așteptării interminabile. A venit timpul să preiei controlul și să primești banii în câteva minute, nu în zile. Acest scurt ghid îți arată, pas cu pas, cum să generezi primul tău link de plată cu PayLinks și să încasezi banii astăzi. O să vezi cât de simplu e să oferi o experiență modernă clienților tăi, permițându-ți să te concentrezi pe ceea ce iubești să faci.

Poți uita de stresul legat de un swift code UniCredit sau de alte detalii bancare pe care trebuie să le tot verifici. Totul pornește de la un proces de înregistrare care durează mai puțin decât pauza de cafea.

Odată ce contul tău e gata, te despart doar câteva click-uri de prima încasare. Și partea cea mai bună? Nu ai nevoie de cunoștințe tehnice sau de ajutorul unui specialist. Totul e la îndemâna ta.

Pașii simpli pentru prima ta încasare rapidă

Procesul este extrem de intuitiv, gândit special pentru freelancerii și antreprenorii care jonglează cu o mie de lucruri. Hai să vedem cum îți transformi munca în bani, aproape instantaneu.

- Creează un link de plată: Din contul tău PayLinks, selectezi opțiunea de a crea un link nou. E la fel de simplu precum ai posta ceva pe social media.

- Personalizează detaliile: Aici introduci suma exactă pe care o ai de încasat și o descriere scurtă și clară. De exemplu: „Consultanță marketing - Sesiunea 1” sau „Design logo - Pachet premium”.

- Generează și distribuie: Cu un singur click, linkul tău unic este creat. Acum îl poți trimite clientului pe orice canal preferați: email, WhatsApp, Messenger sau îl poți adăuga direct pe factură.

Clientul tău va deschide linkul, își va introduce datele cardului și va finaliza plata în mai puțin de un minut. Poate face asta de pe orice dispozitiv, fie că e telefon, tabletă sau laptop. Gata cu scuzele legate de transferuri bancare anevoioase sau detalii introduse greșit.

Asta înseamnă libertate. Transformi un proces administrativ plictisitor și lent într-o interacțiune rapidă și profesionistă. Îți accelerezi cash flow-ul și te poți concentra pe ceea ce contează cu adevărat: să-ți crești afacerea.

Obiectivul este simplu și perfect realizabil: să încasezi prima plată astăzi. Fă primul pas acum și descoperă cât de ușor poate fi să fii plătit pentru munca ta valoroasă, fără nicio bătaie de cap.

Ai întrebări? Aici găsești răspunsurile pe care le cauți

Hai să demontăm câteva mituri și să clarificăm rapid cele mai comune nelămuriri despre codul SWIFT de la UniCredit. Am adunat aici întrebările pe care le primesc cel mai des de la freelanceri și antreprenori ca tine, cu răspunsuri directe, fără ocolișuri.

Ce se întâmplă dacă am greșit codul SWIFT?

O, asta e una dintre cele mai frecvente capcane! Folosirea unui cod SWIFT greșit duce aproape garantat la bătăi de cap. Transferul poate întârzia zile întregi, poate fi respins și returnat plătitorului (minus comisioane, desigur) sau, în cel mai nefericit caz, banii pot ajunge la cu totul altă bancă.

Sfatul meu de aur: verifică de două, chiar de trei ori că ai scris corect BACXROBU înainte de a-l trimite clientului tău. O secundă de atenție te poate scuti de zile de stres.

Cât durează, de fapt, să ajungă banii prin SWIFT?

Pe hârtie, un transfer SWIFT durează între 2 și 5 zile lucrătoare. În realitate, însă, acest interval este adesea unul optimist. Gândește-te la toți factorii care pot interveni: diferențe de fus orar, sărbători legale în țara clientului sau la noi, verificări suplimentare de securitate. Toate acestea pot prelungi așteptarea.

Un pont din experiență: sistemul SWIFT doarme în weekend și de sărbători. Așa că o plată trimisă vineri din SUA, de exemplu, va fi cel mai probabil procesată de-abia lunea următoare în România.

Codul SWIFT și codul BIC sunt același lucru?

Da, absolut! Chiar dacă au nume diferite, SWIFT și BIC (Bank Identifier Code) sunt practic gemeni. Se referă la exact același cod internațional de identificare a băncii. Așa că, dacă un partener îți cere codul BIC, poți să-i oferi cu toată încrederea codul tău SWIFT. E același lucru.

E de ajuns să dau doar codul SWIFT pentru un transfer?

Niciodată. Codul SWIFT este ca adresa unui bloc imens – îi spune curierului unde să ajungă. Dar fără numărul apartamentului, pachetul nu va ajunge la tine. IBAN-ul tău este acel număr de apartament. Pentru ca banii să intre direct în contul tău, clientul are nevoie de amândouă: codul SWIFT al băncii și IBAN-ul tău personal.

Simți că te-ai săturat de coduri, comisioane și zile de așteptare? Imaginează-ți cum ar fi să primești banii aproape instant, fără niciun stres. Cu PayLinks, poți crea un link de plată personalizat în mai puțin de un minut și să încasezi banii direct pe card. Uită de detalii bancare complicate. Încearcă acum și vezi cât de simplu poate fi. Creează-ți primul link pe platforma PayLinks și încasează prima plată chiar astăzi.