Verificare cont IBAN: Ghidul tău pentru încasări sigure și rapide

O verificare a contului IBAN făcută ca la carte este, fără doar și poate, piatra de temelie pentru a te asigura că banii câștigați de tine ajung unde trebuie, instantaneu. Nu e doar o bifă pe o listă de sarcini; este garanția că munca ta este răsplătită corect și că eviți din start bătăi de cap costisitoare. Vorbim de validarea structurii codului, dar mai ales de confirmarea că acel cont aparține persoanei sau firmei potrivite, pentru ca tu să fii plătit azi, nu mâine.

De ce este vitală o verificare a contului IBAN pentru succesul tău

Să fim sinceri – o plată trimisă aiurea sau o încasare care se pierde pe drum îți poate da peste cap nu doar bugetul, ci și relația cu clienții. Pentru freelancerii, creatorii și antreprenorii din România, miza din spatele unei simple verificări de IBAN este uriașă. Nu e doar un detaliu tehnic, ci o mișcare strategică ce îți protejează munca, reputația și, până la urmă, liniștea necesară pentru a crea.

Imaginează-ți scenariul: tocmai ai terminat un proiect video pentru un client nou. Ești mândru de rezultat, îi trimiți factura cu IBAN-ul tău, dar el, din grabă, inversează două cifre. Banii pleacă din contul lui, dar la tine nu mai ajung niciodată. Ce urmează? Zile, poate chiar săptămâni, de stres, telefoane la bănci și discuții stânjenitoare care subminează o colaborare ce părea promițătoare.

Aceste situații nu sunt deloc ipotetice. Lipsa unei baze de date publice care să lege un IBAN de o companie anume creează o vulnerabilitate reală. Experții estimează că această problemă afectează mii de români în fiecare an, cu pierderi medii de 2.500 de lei per incident fraudulos.

Transformă riscul într-un avantaj competitiv

Verificarea unui cont IBAN nu trebuie să fie o corvoadă. Dimpotrivă, poate deveni un element care te diferențiază. Când le arăți clienților că procesul de plată este sigur și verificat, transmiți profesionalism și încredere. Le oferi confortul psihologic că banii lor sunt pe mâini bune, iar asta îți consolidează reputația pe termen lung.

O astfel de abordare proactivă aduce beneficii clare:

- Reduci la zero riscul de erori: O simplă verificare a numelui titularului înainte de a confirma o plată previne pierderi financiare și întârzieri frustrante.

- Crești încrederea clienților: Un proces de plată transparent și sigur îi face pe clienți să se simtă în siguranță și îi încurajează să lucreze din nou cu tine.

- Economisești timp prețios: Evitând problemele legate de plăți, îți eliberezi timpul și energia pentru a te concentra pe ceea ce contează cu adevărat – munca ta creativă.

Pentru a alege rapid cea mai bună metodă pentru tine, am pregătit o comparație directă a principalelor opțiuni de verificare a unui cont IBAN în România.

Metode de verificare IBAN și nivelul lor de protecție

| Metoda de verificare | Viteză | Nivel de siguranță | Ideală pentru |

|---|---|---|---|

| Validare sintactică (Checksum) | Instantanee | Scăzut | Verificări rapide ale formatului, înainte de a trimite IBAN-ul. |

| Verificare bancă și BIC | Instantanee | Mediu | Identificarea băncii partenere și evitarea transferurilor greșite. |

| Micro-depunere | 24-48 ore | Ridicat | Confirmarea sigură a controlului asupra unui cont, ideală pentru platforme. |

| Confirmare directă la bancă | Variabil | Foarte ridicat | Tranzacții de valoare mare, unde siguranța este absolut critică. |

| Servicii third-party | Minute | Ridicat | Afaceri care procesează un volum mare de plăți și au nevoie de eficiență. |

Fiecare metodă are rolul ei, de la simple verificări de format la confirmări robuste pentru tranzacții importante. Alegerea corectă depinde strict de contextul și obiectivele tale.

Libertatea de a crea fără griji financiare

În cele din urmă, siguranța înseamnă libertate. Libertatea de a te dedica pasiunii tale, știind că partea financiară este gestionată corect și fără riscuri. Exact aici intervin soluțiile moderne, care automatizează și securizează întregul proces, permițându-ți să te concentrezi pe ceea ce iubești să faci.

Siguranța în tranzacții nu este un lux, ci fundația pe care îți construiești afacerea. Fiecare plată încasată corect și la timp este o confirmare a valorii muncii tale și un pas înainte către independența financiară pe care ți-o dorești.

Spre exemplu, protocoalele avansate de securitate precum 3D Secure adaugă un strat suplimentar de protecție plăților online, asigurând că fiecare tranzacție este validată direct de deținătorul cardului.

Din fericire, există instrumente care elimină complet această grijă. Când folosești un serviciu ca PayLinks, nu mai trebuie să jonglezi cu IBAN-uri lungi și predispuse la greșeli. În schimb, generezi un link de plată personalizat în câteva secunde. Clientul dă click, plătește cu cardul într-un mediu 100% securizat, iar tu primești banii aproape instant. Este soluția care îți permite să fii plătit azi, nu mâine, transformând siguranța dintr-o problemă într-un proces invizibil și eficient.

Cum să descifrezi orice IBAN românesc dintr-o privire

La prima vedere, un cod IBAN pare un zid de litere și cifre, lung și intimidant. Însă, odată ce-i înveți secretul, devine o hartă clară, care te duce direct la contul corect. Când ajungi să citești "coordonatele" astea dintr-o singură privire, capeți o superputere: aceea de a vedea instant informații esențiale și de a prinde din zbor orice greșeală, chiar înainte să blochezi o plată.

Și nu, nu e doar o chestie tehnică pentru pasionați. Este, de fapt, primul tău filtru de siguranță. O competență care îți dă încredere și control. Pentru oricine lucrează pe cont propriu, fiecare plată este vitală, iar agilitatea de a verifica rapid un IBAN înseamnă timp câștigat și muncă protejată.

Anatomia unui IBAN românesc

Orice IBAN din România respectă o rețetă fixă: are exact 24 de caractere, iar fiecare bucățică are un rol precis. Hai să-l demontăm împreună, piesă cu piesă, ca să-i înțelegem logica.

Un IBAN standard de la noi se descompune așa:

- RO: Primele două litere. Simplu. Este codul de țară. Vezi "RO", știi că e un cont de-al nostru.

- kk: Urmează două cifre de control, numite și checksum. Ele sunt gardianul întregului cod. Sunt calculate printr-un algoritm special (MOD 97) și au un singur scop: să valideze tot șirul de caractere. Dacă o singură cifră sau literă e greșită în tot IBAN-ul, aceste cifre de control vor țipa "Eroare!", oprind banii să plece spre un cont fantomă.

- BBBB: Acum vine partea interesantă. Următoarele patru litere sunt codul băncii, pe care poate îl știi ca codul BIC (Bank Identifier Code). Aici e aur curat pentru o verificare rapidă. De exemplu, "BTRL" înseamnă Banca Transilvania. "INGB"? ING Bank. "RNCB"? Banca Comercială Română (BCR).

- Restul de 16 caractere: La final, ai numărul de cont propriu-zis, unic pentru fiecare client.

Structura asta nu e deloc întâmplătoare. Când România a trecut la standardul IBAN, prin 2007, a fost un salt uriaș pentru modernizarea plăților. A permis sistemelor să identifice imediat banca și a tăiat erorile de procesare cu peste 40% încă din primii ani. Organizarea asta logică este, de fapt, unul dintre stâlpii care susțin siguranța tranzacțiilor tale de zi cu zi. Pentru mai multe detalii despre evoluția plăților în România, poți explora aceste date statistice.

Cum identifici banca dintr-o privire

Să trecem la practică. Imaginează-ți că un client îți trimite acest IBAN: RO49 BTRL RONC RT00 7899 1234. Fără să deschizi nicio aplicație, poți deja să extragi informații vitale.

Ai văzut "BTRL"? Perfect. Știi instantaneu că e un cont la Banca Transilvania. Acum, dacă acel client îți spusese că are cont la ING, dar IBAN-ul conține "BTRL", tocmai ai aprins un bec roșu. E o mică nepotrivire pe care o poți lămuri pe loc, înainte ca banii să ajungă unde nu trebuie. Citește mai multe despre diferențele dintre codul IBAN și numărul de cont în articolul nostru dedicat.

Gândește-te la codul băncii ca la indicativul unui județ pe un număr de înmatriculare. Așa cum "B" îți spune că mașina e din București, "RNCB" îți spune că banii se duc către un cont de la BCR. E o scurtătură mentală care îți aduce claritate imediată.

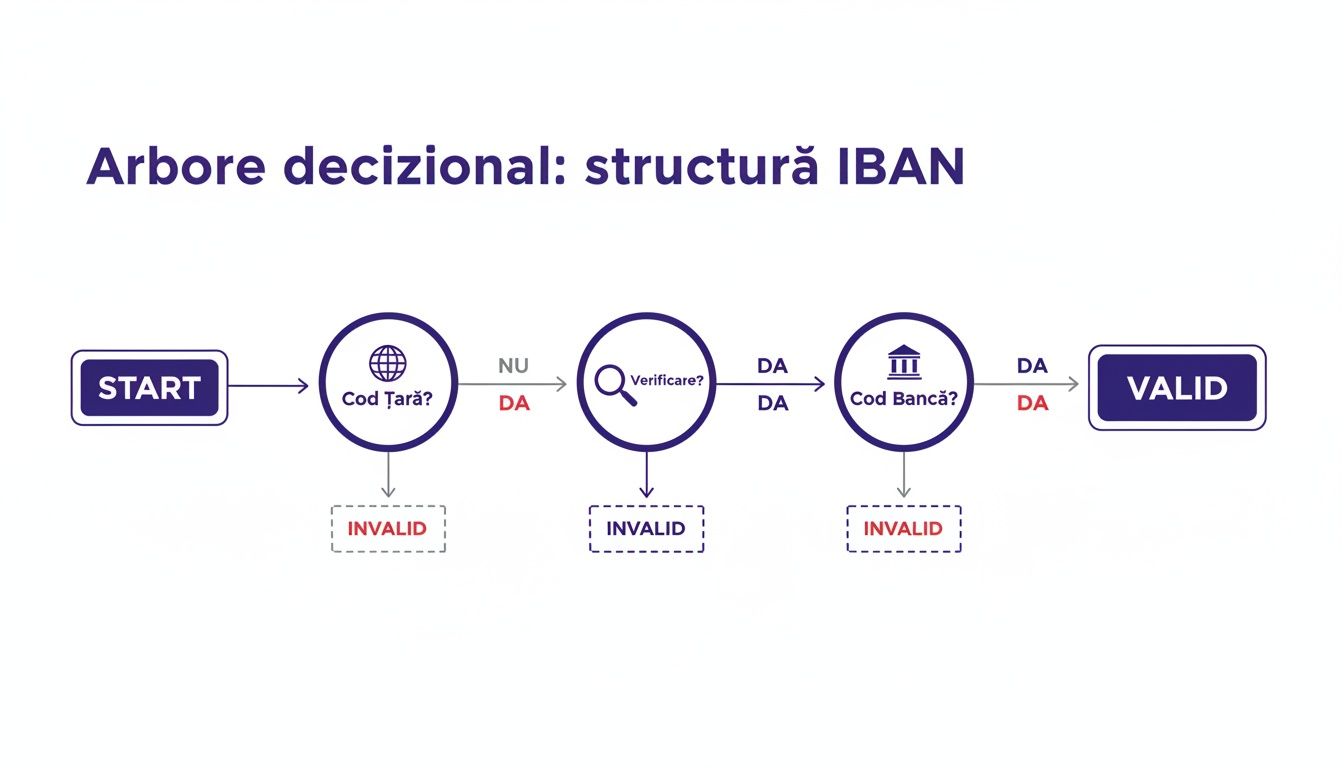

Această primă inspecție vizuală este fundamentală. Imaginea de mai jos descompune vizual structura unui IBAN, pentru a vedea și mai clar cum se leagă piesele între ele.

După cum poți vedea, fiecare secțiune are un rol bine definit, de la țară și cifrele de control până la numărul unic al contului.

Analizând aceste elemente, transformi un simplu șir de caractere într-o sursă valoroasă de informații. Cunoașterea asta îți dă un avantaj tactic: poți confirma detaliile primite de la clienți pe loc, ceea ce arată profesionalism și o atenție la detalii care inspiră încredere. E primul pas spre a deține controlul total asupra finanțelor tale și a-ți clădi un sistem de plăți solid, lipsit de erori.

Metode practice pentru a confirma titularul unui cont bancar

Bun, acum că ai înțeles cum să descifrezi un IBAN, e timpul să trecem la partea cu adevărat importantă: cum te asiguri că banii ajung exact la cine trebuie? Aici se face diferența între o tranzacție lină și o bătaie de cap costisitoare. Vorbim despre confirmarea titularului contului – un pas esențial pentru orice freelancer sau antreprenor care vrea să doarmă liniștit noaptea.

Nu e de ajuns să știi că un IBAN este corect din punct de vedere tehnic. Adevărata provocare este să fii sigur că acel cont aparține clientului tău, Ioana Popescu, și nu altcuiva. Din fericire, ai la îndemână câteva metode testate și foarte practice. Hai să vedem care sunt cele mai eficiente pentru a-ți asigura încasările.

Verificarea instantanee, direct din aplicația de banking

Cea mai rapidă și la îndemână metodă stă, cel mai probabil, chiar în buzunarul tău: aplicația de mobile banking. Majoritatea băncilor din România (inclusiv giganți ca BCR, Banca Transilvania sau Raiffeisen Bank) au integrat o funcție salvatoare. Când inițiezi un transfer nou și introduci IBAN-ul, aplicația îți arată automat numele și prenumele titularului înainte să confirmi plata.

Acest mic detaliu este, de fapt, un scut incredibil de puternic.

- Scenariu real: Primești o factură de la un nou designer grafic. Îți trimite IBAN-ul, dar, din grabă, omite o cifră. Tu introduci codul greșit în aplicația ta. În loc să vezi numele colaboratorului, aplicația îți afișează „Popescu Vasile” sau, și mai bine, un mesaj de eroare. Instantaneu știi că ceva e în neregulă și poți corecta situația înainte ca un singur leu să plece din cont.

Procesul ăsta durează, la propriu, 10 secunde, dar te poate scuti de zile întregi de stres. Fă-ți un obicei din asta. Nu aproba niciodată un transfer fără să verifici că numele afișat de bancă se potrivește cu cel al partenerului tău.

Infograficul de mai jos îți arată schematic cum se leagă pașii de verificare a structurii unui cont.

Diagrama subliniază importanța fiecărui element, de la codul de țară la cel al băncii, ca prim pas în validarea oricărui IBAN.

Tehnica micro-depozitului pentru o confirmare absolută

Sunt și situații mai delicate, în care o simplă verificare vizuală nu e de ajuns. Poate sistemul băncii nu afișează numele clar sau vrei să fii 100% sigur că partenerul tău are control deplin asupra contului, mai ales la începutul unei colaborări pe termen lung. Aici intră în scenă o metodă ingenioasă și foarte sigură: tehnica micro-depozitului.

Cum funcționează? Surprinzător de simplu.

- Inițiezi un transfer: Trimiți o sumă infimă, aproape simbolică, în IBAN-ul pe care vrei să îl verifici. Vorbim de 0,01 RON – un singur ban.

- Adaugi un cod de verificare: La detaliile plății, scrii un cod scurt și unic, de genul „Confirmare123”.

- Partenerul verifică: Îi ceri colaboratorului să se uite pe extrasul de cont. Când primește banul, va vedea și codul „Confirmare123” în descrierea tranzacției.

- Primești confirmarea: Partenerul îți comunică acest cod. Dacă se potrivește, ai dovada absolută că IBAN-ul e corect și că el are acces la cont.

Metoda este perfectă pentru a porni o relație de business pe baze solide. E o dovadă de profesionalism și o garanție în plus că banii tăi ajung exact unde trebuie. Un extras de cont de la BCR sau orice altă bancă va arăta clar aceste detalii, făcând procesul foarte ușor.

Gândește-te la micro-depozit ca la o strângere de mână digitală. Este un mic gest care clădește încredere și confirmă că ambele părți sunt conectate corect în ecosistemul financiar.

Servicii specializate, când volumul contează

Dacă ești antreprenor și jonglezi cu zeci sau sute de plăți lunare către diverși furnizori, verificarea manuală devine un coșmar. Timpul tău e prea prețios. În acest caz, soluția ideală sunt serviciile specializate de verificare IBAN, cunoscute și ca "IBAN-name check".

Aceste platforme se integrează, de obicei, prin API (Application Programming Interface) direct în sistemul tău de contabilitate sau de plăți și fac toată treaba automat. Pot verifica în masă sute de IBAN-uri, confirmând nu doar structura, ci și potrivirea dintre IBAN și numele titularului.

- Reduc riscul de erori umane: Automatizarea elimină greșelile de tastare.

- Oferă eficiență maximă: Procesezi plăți în loturi, economisind ore întregi de muncă.

- Previn frauda: Sistemele pot semnala conturi suspecte, adăugând un strat vital de securitate.

Alegerea metodei potrivite ține de contextul tău. Pentru freelancerul cu câteva facturi pe lună, verificarea din aplicația bancară e perfectă. Pentru creatorul de conținut care lucrează cu branduri noi, micro-depozitul aduce liniște sufletească. Iar pentru businessul în creștere, automatizarea este cheia. Indiferent de calea aleasă, scopul rămâne același: să te asiguri că fiecare leu muncit ajunge în siguranță la destinație.

Cum să primești plăți fără grija IBAN-ului greșit

Bun, acum știi cum să verifici un IBAN, să-i descifrezi structura și să te asiguri că banii ajung la cine trebuie. Dar dacă ți-aș spune că poți să elimini complet acest pas? Imaginează-ți: gata cu schimburile de IBAN-uri pe WhatsApp, gata cu teama că un client va tasta greșit unul dintre cele 24 de caractere.

Este timpul să transformi procesul de încasare dintr-o potențială sursă de stres într-un avantaj real, care îți aduce banii în cont astăzi și îți construiește o imagine de profesionist modern.

Schimbarea asta nu e doar posibilă, ci și surprinzător de simplă. Secretul e să nu te mai concentrezi pe a primi un transfer, ci pe a oferi o metodă de plată modernă și sigură. Aici intră în scenă puterea unui simplu link de plată.

Un link de plată, gata în mai puțin de un minut

Gândește-te la PayLinks ca la partenerul tău de încredere, care se ocupă de toată logistica plăților. În loc să-i trimiți clientului un IBAN lung și o sumă, îi dai un singur link elegant și personalizat. Clientul dă click, introduce datele cardului într-un mediu complet securizat și plătește în câteva secunde. Banii ajung direct la tine. Atât de simplu.

Întregul proces de creare a unui link de plată durează sub un minut. Este o soluție gândită special pentru tine, freelancer, creator sau consultant. Pentru omul care vrea să fie plătit pentru munca sa, nu să devină expert în birocrație bancară.

Nu mai aștepta ca alții să inițieze plata corect. Preia tu controlul. Un link de plată este declarația ta de profesionalism – arată că prețuiești timpul clientului tău la fel de mult cum îl prețuiești pe al tău.

Scenarii concrete care îți pot schimba businessul

Hai să lăsăm teoria și să vedem cum poți folosi acest sistem pentru a câștiga bani rapid. O verificare a contului IBAN devine brusc irelevantă atunci când clientul nici măcar nu mai trebuie să introducă vreun IBAN.

Consultantul de marketing: Tocmai ai terminat o ședință de strategie cu un client nou. Ca să începeți colaborarea, ai nevoie de un avans. În loc să trimiți un email formal cu factura și IBAN-ul, îi spui: „Îți trimit acum pe WhatsApp un link pentru plata avansului”. În 30 de secunde creezi linkul pe PayLinks și i-l trimiți. Clientul plătește pe loc, iar tu poți începe treaba imediat, nu peste două zile, când se confirmă transferul.

Artistul vizual: Ai postat pe Instagram o lucrare nouă și cineva îți scrie în privat că o vrea. În loc să începi un ping-pong de mesaje despre IBAN, conturi și confirmări, îi răspunzi scurt: „Super! Uite linkul de plată. Cum se confirmă, lucrarea e a ta și o pregătesc de livrare”. Tranzacția se încheie rapid, sigur și direct de pe platforma unde ai atras clientul. E fluid, e modern.

Creatorul de conținut: Ai lansat un mini-ghid digital sau un preset pentru fotografii. Poți pune linkul de plată direct în biografia ta de pe Instagram sau TikTok. Oricine e interesat poate cumpăra produsul tău instant, 24/7, fără ca tu să intervii manual. Este venitul pasiv la care ai visat, alimentat de un sistem de plată care lucrează pentru tine.

Beneficii pe care le simți imediat

Să adopți un sistem bazat pe linkuri de plată nu e doar o chestiune de comoditate. Impactul e mult mai profund și se vede direct în cash flow-ul tău și în relația cu clienții.

Iată avantajele cheie:

- Eliminarea totală a erorilor de IBAN: Clientul nu mai tastează nimic, deci riscul ca plata să ajungă în altă parte este zero.

- Încasări mult mai rapide: Plata cu cardul e aproape instantanee. Nu mai aștepți 1-2 zile lucrătoare pentru transferuri interbancare. Studiile arată că facturile cu opțiune de plată online sunt achitate, în medie, de două ori mai repede.

- O experiență superioară pentru client: Îi oferi o metodă de plată modernă, rapidă și sigură, exact ca pe marile magazine online. Asta inspiră încredere și îl face să-și dorească să lucreze din nou cu tine.

- Securitate la cel mai înalt nivel: Platforme precum PayLinks folosesc protocoale de securitate la nivel bancar (certificare SSL și conformitate PCI DSS), protejând atât datele tale, cât și pe cele ale clientului.

Practic, delegi toată partea de securitate și logistică a tranzacțiilor unui partener specializat. Tu te poți concentra pe ceea ce faci cel mai bine: să creezi, să oferi servicii de calitate și să îți crești afacerea. Fii plătit pentru talentul tău, instantaneu și fără stres.

Ce faci când o plată se întoarce sau un IBAN e invalid?

Chiar și cu cea mai mare atenție la detalii, uneori lucrurile nu merg conform planului. O plată se poate întoarce sau un IBAN se poate dovedi greșit. În aceste momente delicate, modul în care reacționezi face toată diferența între o problemă minoră, rezolvată pe loc, și o situație tensionată care poate zgâria relația cu un client.

Nu te panica. Privește acest moment ca pe o oportunitate de a demonstra profesionalism, eficiență și că ești un partener de încredere. Un client va aprecia mult mai mult pe cineva care gestionează calm și rapid o problemă, decât pe cineva la care totul pare perfect, dar lipsește comunicarea.

Analizează rapid cauza problemei

Înainte să dai un telefon sau un mail, încearcă să înțelegi de ce a eșuat plata. Majoritatea problemelor sunt, de fapt, destul de simple, iar banca îți va oferi de obicei un motiv clar pentru retur.

Cele mai frecvente motive sunt, de obicei:

- Greșeală de tastare: De departe cea mai comună cauză. O singură cifră sau literă greșită în IBAN e suficientă pentru a anula totul.

- Cont închis sau inactiv: Se întâmplă ca un client să ofere, din reflex, detaliile unui cont pe care nu-l mai folosește.

- Numele titularului nu corespunde: Unele sisteme bancare, mai ales la plățile corporate, sunt foarte stricte. Dacă numele beneficiarului nu corespunde 100% cu cel asociat contului, transferul poate fi blocat.

- IBAN invalid: Codul pur și simplu nu respectă structura standard. Poate are mai puține caractere sau lipsește un element.

Odată ce ai identificat cauza probabilă, ești gata să abordezi clientul într-un mod constructiv. De exemplu, dacă bănuiești că e o problemă legată de structura IBAN-ului, cum ar fi un cod bancar incorect, poți arunca o privire pe cum se identifică un cod SWIFT corect pentru Banca Transilvania pentru a oferi informații ajutătoare.

Abordează clientul cu calm și profesionalism

Aici, modul în care comunici este totul. Scopul tău este să rezolvi problema, nu să arunci vina pe cineva. O abordare calmă, pozitivă și orientată spre soluții va dezamorsa imediat orice potențială tensiune.

Uite un exemplu simplu pe care îl poți adapta. Funcționează excelent atât pe email, cât și pe WhatsApp:

Salut, [Nume Client]! Sper că ai o zi excelentă. Am primit o notificare de la bancă legată de plata facturii [Număr Factură]. Se pare că transferul a fost returnat din cauza unei mici erori tehnice la IBAN. Se mai întâmplă! Poți, te rog, să verifici și să-mi retrimiți datele corecte? Mulțumesc mult pentru ajutor!

Acest script simplu bifează câteva lucruri esențiale:

- Este prietenos și personal: Începi cu o urare, nu cu o acuzație.

- Minimizează problema: Folosind termeni precum „mică eroare tehnică” arăți că nu e o catastrofă.

- Nu învinuiești: Replica „se mai întâmplă” transmite empatie și înțelegere.

- Oferă o soluție clară: Îi ceri direct să verifice și să retrimită datele.

O astfel de abordare transformă o problemă administrativă într-o oportunitate de a consolida relația. Arăți că ești un partener pe care se poate baza, care gestionează situațiile neprevăzute cu grație și eficiență.

Prevenția este cel mai bun medicament

Deși acum știi cum să gestionezi elegant o plată returnată, obiectivul pe termen lung este să nu mai ajungi niciodată aici. Cum faci asta? Simplu: elimini complet IBAN-ul din ecuația plăților.

Soluții precum PayLinks au fost gândite exact pentru a preveni din start 99% dintre aceste probleme. Când trimiți unui client un link de plată, el nu mai trebuie să copieze manual un șir interminabil de 24 de caractere. Pur și simplu introduce datele cardului într-un mediu securizat, iar plata se procesează pe loc.

- Riscul de eroare umană dispare complet.

- Încasezi banii mult mai repede.

- Eviți acele conversații incomode despre IBAN-uri greșite.

Investind câteva secunde pentru a crea un link de plată, economisești ore întregi de stres și muncă administrativă. Te poți concentra pe ceea ce iubești să faci, în timp ce tehnologia se ocupă de detaliile care, lăsate la voia întâmplării, pot genera dureri de cap.

Întrebări frecvente despre verificarea IBAN

Chiar și după ce ai parcurs toți pașii, e firesc să mai ai nelămuriri. Lumea tranzacțiilor digitale are subtilitățile ei, iar când vine vorba de bani, siguranța nu e niciodată un moft. Așa că am adunat aici cele mai des întâlnite întrebări despre validarea conturilor IBAN, cu răspunsuri directe, pe care le poți folosi imediat.

Gândește-te la această secțiune ca la un as în mânecă. Scopul meu este să-ți dau încrederea necesară pentru a gestiona orice plată, fie că o faci tu, fie că o primești. Fiecare răspuns e menit să aducă lumină și să te ajute să iei decizii rapide și sigure, protejându-ți astfel munca și finanțele.

E legal să verific numele titularului unui cont IBAN?

Absolut! Nu doar că este 100% legal, dar este chiar o practică de siguranță pe care băncile o încurajează activ. Totul se întâmplă în mediul securizat al aplicației tale bancare, exact în momentul în care ești pe cale să faci plata, nu pe vreun site dubios.

Băncile afișează numele beneficiarului tocmai ca un mecanism de protecție pentru tine. Te ajută să te asiguri că banii ajung la cine trebuie și să previi fraude sau transferuri trimise din greșeală. Este o funcționalitate standard, nu o încălcare a confidențialității.

Ce fac dacă am trimis deja banii către un IBAN greșit?

Acționează pe loc! Viteza este esențială. Primul și cel mai important pas: sună la banca ta și cere anularea plății. Dacă transferul nu a fost încă procesat complet (decontat), ai șanse foarte bune să oprești tranzacția la timp.

Dacă plata s-a finalizat deja, lucrurile se complică puțin, dar nu e totul pierdut. Banca ta poate iniția o procedură de recuperare a banilor, însă succesul depinde de bunăvoința persoanei care i-a primit. În cazul în care suspectezi o fraudă, pe lângă contactarea băncii, mergi direct și depune o plângere la Poliție.

Cât de sigure sunt site-urile online care validează IBAN-uri?

Validatoarele online sunt bune pentru un singur lucru: să verifice dacă structura acelui cod lung este corectă matematic și să identifice banca. Sunt sigure pentru această primă verificare de „sintaxă”, dar au limite clare și trebuie să le cunoști.

Un validator online îți poate confirma dacă un IBAN are formatul corect. Ceea ce nu îți va putea spune niciodată este dacă acel cont chiar există, dacă este activ sau, cel mai important, cine este proprietarul lui. Ferește-te de orice site care promite că îți dezvăluie numele titularului – singura cale sigură și legală de a face asta este prin banca ta.

Cum mă poate ajuta PayLinks să uit de problemele cu IBAN-ul?

Simplu: PayLinks elimină complet riscul de eroare, pentru că schimbă radical modul în care primești bani. În loc să-i trimiți clientului un cod IBAN lung și complicat pe care trebuie să-l copieze manual, îi oferi un link de plată direct și elegant.

- Clientul plătește direct cu cardul, într-un mediu complet securizat, la fel cum ar face-o pe orice magazin online serios.

- Responsabilitatea introducerii IBAN-ului corect dispare de la sine, pentru că nu mai este deloc necesară în acest proces.

- Totul devine mai rapid, mai profesionist și, sincer, mult mai sigur pentru amândoi.

Practic, PayLinks transformă o sursă de stres și potențiale erori într-un proces fluid și invizibil. Astfel, tu te poți concentra pe ceea ce faci cel mai bine, nu pe birocrația plăților.

Ești gata să scapi definitiv de grija IBAN-urilor greșite și să încasezi banii instant? Creează-ți primul link de plată gratuit cu PayLinks în mai puțin de 30 de secunde și fii plătit pentru munca ta, chiar astăzi. Descoperă libertatea de a câștiga online pe PayLinks.ro.