Nr Cont Bancar: Ghidul tău pentru a încasa bani online chiar azi

Ești freelancer, creator de conținut sau antreprenor la început de drum? Tot efortul tău, fiecare idee genială și fiecare oră de muncă se pot transforma în bani reali, care ajung la tine rapid și fără bătăi de cap. Iar totul, absolut totul, începe cu un simplu șir de caractere: un nr cont bancar. Acest cod este cheia ta de a deschide ușa și a lăsa recompensa meritată să intre.

Primul pas spre încasări online

Numărul tău de cont bancar, cunoscut oficial ca și cod IBAN (International Bank Account Number), este adresa unică a banilor tăi în lumea financiară. Este la fel de simplu ca atunci când aștepți un colet: curierul are nevoie de o adresă exactă pentru a-l livra. La fel, un client sau o platformă are nevoie de IBAN-ul tău pentru a-ți trimite banii în siguranță.

Nu e un concept complicat, ci fundația pe care îți clădești independența. Pentru oricine vrea să câștige online din România, să stăpânească acest detaliu este primul pas esențial. Nu te gândi la acest articol ca la un ghid bancar plictisitor. Privește-l ca pe o hartă care te duce direct de la munca ta la banii pe care îi meriți.

De ce este acest cod vital pentru tine?

Fără un nr cont bancar valid, eforturile tale, oricât de creative, rămân pur și simplu neplătite. Este piesa de legătură care conectează serviciile sau produsele tale digitale de lumea reală a banilor. Fiecare freelancer de succes, fiecare creator care își monetizează pasiunea și fiecare mic antreprenor a început de aici: a înțeles cum să folosească corect acest detaliu.

Gândește-te la numărul tău de cont ca la fundația casei tale financiare. Poate nu e cea mai spectaculoasă parte, dar fără ea, tot ce construiești deasupra riscă să se dărâme. Odată ce stăpânești acest element, ești liber să construiești orice îți dorești.

Pentru a înțelege pe deplin cum circulă banii, hai să clarificăm rapid câțiva termeni esențiali.

Glosar rapid pentru încasări online

O clarificare rapidă a termenilor esențiali pentru a înțelege cum circulă banii în mediul digital.

| Termen | Rolul Său | Când Îl Folosești |

|---|---|---|

| IBAN (nr cont bancar) | Adresa unică a contului tău. | Când vrei să primești bani de la un client. |

| Număr de card | Identificatorul cardului tău fizic/virtual. | Când vrei să faci o plată online sau la POS. |

| PayLink | Un link unic de plată. | Când vrei să ceri bani profesionist și să fii plătit azi. |

| Extras de cont | Un document oficial cu toate tranzacțiile. | Când vrei să verifici toate încasările și plățile dintr-o perioadă. |

Acest tabel te va ajuta să navighezi mai ușor prin pașii următori. Este crucial să faci diferența dintre numărul de cont (IBAN) și numărul de pe cardul tău. Confuzia dintre ele este una dintre cele mai comune greșeli care întârzie plățile.

- Nr cont bancar (IBAN): Acesta este codul pe care îl oferi pentru a primi bani. În România, este format din 24 de caractere și începe mereu cu "RO".

- Numărul de card: Acesta este numărul de 16 cifre de pe fața cardului, folosit pentru a efectua plăți, nu pentru a încasa.

La finalul acestui ghid, vei ști exact unde să găsești IBAN-ul și cum să-l folosești pentru a-ți crea un link de plată profesional cu PayLinks. Vei putea încasa primii bani chiar astăzi, transformând un simplu cod tehnic într-un motor pentru visul tău. Dacă vrei să aprofundezi și cum să deschizi un cont de la zero, poți explora ghidul nostru despre cum să obții un cont bancar online rapid și eficient.

De la cod tehnic la adresa banilor tăi

Gândește-te la un nr cont bancar nu ca la un șir de caractere tehnic și rece, ci ca la adresa exactă a casei tale digitale pentru bani. Așa cum un curier are nevoie de stradă, număr și cod poștal pentru a-ți livra un pachet valoros, la fel și o bancă are nevoie de codul IBAN pentru a aduce banii în siguranță, direct la tine. Când înțelegi acest lucru, capeți instantaneu mai multă încredere și control asupra finanțelor tale.

În România, orice nr cont bancar este, de fapt, un IBAN (International Bank Account Number). Acest standard a fost creat pentru a face transferurile de bani simple și rapide, eliminând erorile. Atunci când îi dai unui client acest cod, îi oferi, de fapt, o hartă clară și fără ocolișuri către contul tău.

Structura unui IBAN românesc

Chiar dacă pare un șir lung și intimidant, un IBAN românesc are o logică impecabilă. Fiecare bucățică are un rol bine definit, asigurându-se că banii ajung exact unde trebuie. Hai să luăm un exemplu și să-l despicăm în patru: ROXX BANK XXXX XXXX XXXX XXXX.

- RO: Primele două litere sunt codul țării. Pentru noi, este întotdeauna "RO". Simplu.

- XX: Următoarele două cifre sunt cheia de control. Sistemele bancare le folosesc ca pe o verificare rapidă pentru a se asigura că IBAN-ul este corect. Este o mică plasă de siguranță.

- BANK: Următoarele patru litere identifică banca ta. De exemplu, vei vedea RNCB pentru BCR sau BTRL pentru Banca Transilvania. E un indicativ unic pentru fiecare instituție.

- Restul de 16 caractere: Aceasta este partea personală – numărul tău de cont intern, unic în cadrul băncii.

Această structură inteligentă transformă un simplu număr într-un adevărat sistem de navigație financiară, reducând riscurile și accelerând procesul.

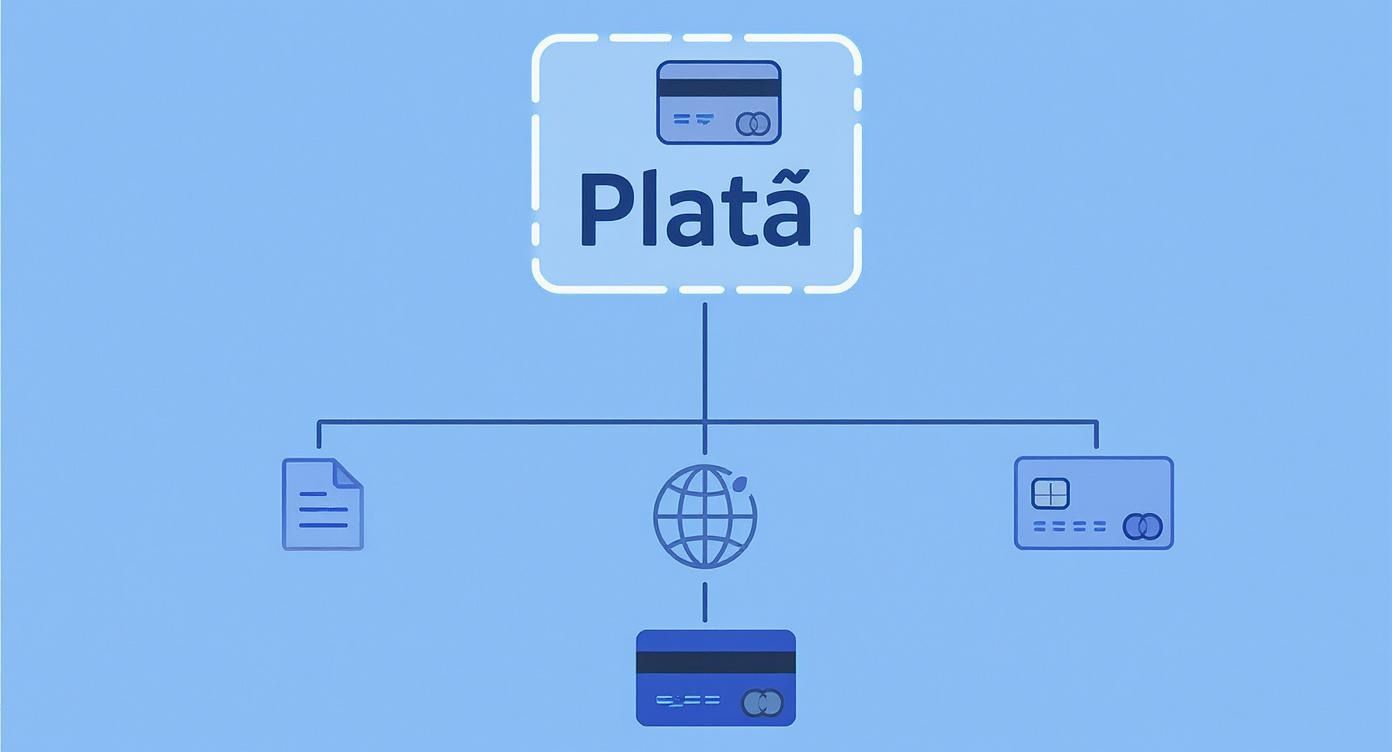

Graficul de mai jos îți arată exact cum IBAN-ul se integrează în peisajul plăților, alături de alte instrumente pe care le folosești deja.

Ce ne arată diagrama? Rolul central al IBAN-ului ca fundație pentru a primi plăți, spre deosebire de card, care este instrumentul principal pentru a efectua plăți.

De ce contează să stăpânești aceste detalii

Când înțelegi aceste lucruri, nu mai ești doar un utilizator, ci devii un jucător activ în sistemul financiar. Ești pregătit să încasezi bani pentru munca ta într-un mod profesionist. Deși în România majoritatea oamenilor au un cont bancar, diferența se face în detalii.

Un nr cont bancar nu este doar o cerință birocratică. Este primul tău instrument real pentru a transforma o pasiune sau un serviciu într-o afacere care funcționează, permițându-ți să fii plătit rapid și fără bătăi de cap.

Un raport al Băncii Naționale a României din iunie 2025 arăta că 68% din populația cu vârsta peste 15 ani deține cel puțin un cont bancar. Dar, atenție, același raport scoate la iveală o realitate interesantă: un procent foarte mic de doar 0,6% dintre deponenți deține cam 28% din valoarea totală a depozitelor. Poți aprofunda aceste date direct pe site-ul BNR.

Ce înseamnă asta pentru tine? Că există o oportunitate imensă de a folosi aceste unelte mai inteligent pentru a genera venituri. Acum, că știi exact cum arată "adresa" banilor tăi, ești cu un pas mai aproape de a o folosi eficient pentru a încasa banii pe care îi meriți. Să vedem unde găsești rapid acest cod esențial.

Unde găsești codul IBAN în mai puțin de 60 de secunde

Un client este gata să te plătească, dar nu ai IBAN-ul la îndemână? Fiecare secundă contează, iar să scotocești prin hârtii sau meniuri complicate de banking e ultimul lucru pe care ți-l dorești.

Vestea bună este că poți avea acest nr cont bancar esențial în fața ochilor în mai puțin de un minut, direct de pe telefonul tău. Gata cu stresul! Fie că ești la BT, ING, BCR sau orice altă bancă din România, pașii sunt surprinzător de simpli și intuitivi.

Cea mai rapidă cale: aplicația mobilă

Aplicația de mobile banking este cel mai bun prieten al tău când vine vorba de viteză. A fost creată exact pentru asta: să-ți ofere acces instant la informațiile vitale, iar numărul tău de cont este piesa centrală.

Iată pașii simpli, valabili pentru aproape orice aplicație bancară:

- Deschide aplicația și autentifică-te. Fie că folosești amprenta, recunoașterea facială sau codul PIN, securitatea este primul pas.

- Selectează contul curent – cel pe care îl folosești pentru încasări. Ecranul principal îți va arăta o listă clară a conturilor tale.

- Caută opțiunea „Detalii cont”, „Informații cont” sau o mică iconiță în formă de „i”. Atinge-o fără ezitare.

- Aici e! Găsește IBAN-ul și copiază-l. Majoritatea aplicațiilor au un buton de copiere dedicat, ca să te asiguri că trimiți codul corect, fără nicio greșeală de tastare.

Imaginea de mai jos surprinde perfect cât de simplu a devenit acest proces.

După cum vezi, informațiile cheie, inclusiv IBAN-ul, sunt la doar câteva atingeri distanță. Asta face tot procesul de încasare mult mai lin și mai profesionist.

Alternativa clasică: extrasul de cont

Nu ai telefonul la îndemână sau vrei o confirmare mai „oficială”? Extrasul de cont este a doua cea mai rapidă soluție. Fie că îl descarci în format PDF din internet banking sau îl primești lunar pe e-mail, acest document conține absolut tot ce ai nevoie.

Gândește-te la extrasul de cont ca la buletinul contului tău. Pe lângă istoricul tranzacțiilor, în antetul documentului vei găsi mereu, scrise clar, numele tău, adresa și, bineînțeles, codul IBAN.

Pur și simplu deschide cel mai recent extras și aruncă o privire în partea de sus a primei pagini. Informațiile sunt acolo, imposibil de confundat. Metoda asta este perfectă și atunci când o instituție îți cere o dovadă oficială a contului bancar. Dacă vrei să aprofundezi, poți arunca o privire pe un ghid despre cum se obține un extras de cont Raiffeisen; principiile sunt aceleași la majoritatea băncilor.

Indiferent ce metodă alegi, ideea e simplă: acest nr cont bancar nu mai e un secret. Este o informație la îndemâna ta, pe care o poți trimite clienților în câteva secunde pentru a fi plătit rapid.

Cum transformi un IBAN într-un instrument de încasări profesionale

Bun, acum știi ce este un nr cont bancar și unde să-l găsești într-o clipă. Ai la îndemână „adresa” unică a banilor tăi. Dar întrebarea reală este: cum o folosești ca să fii plătit rapid, să arăți ca un profesionist și să scapi de bătăi de cap?

Metoda clasică de a trimite IBAN-ul pe WhatsApp sau email funcționează, dar nu lasă o impresie grozavă. Clientul tău trebuie să copieze manual 24 de caractere, să deschidă aplicația băncii, să completeze detalii, să verifice... un proces lent unde o singură cifră greșită poate da totul peste cap. Ca freelancer, creator sau antreprenor, vrei să inspiri încredere, iar acest proces poate părea amatoricesc.

Aici intervine o abordare mult mai inteligentă, care te ajută să fii plătit azi.

De la IBAN la PayLink în 30 de secunde

Imaginează-ți scenariul ideal: în loc de un șir lung de cifre și litere, îi trimiți clientului tău un link de plată elegant și personalizat. El dă click, introduce datele cardului – exact ca la orice magazin online – și finalizează plata în câteva secunde. Banii ajung la tine aproape instantaneu, iar experiența pentru el este simplă și fluidă.

Asta este, în esență, filosofia din spatele PayLinks. Este o soluție creată special pentru profesioniștii din România, care ia un simplu nr cont bancar și îl transformă într-o poartă de plată modernă și sigură. Gata cu expunerea detaliilor bancare și cu așteptarea transferurilor interbancare.

Povestea Alinei, o creatoare de conținut, este exemplul perfect. Înainte, pierdea ore întregi în fiecare lună ca să urmărească plățile, să trimită IBAN-uri și să le amintească clienților de facturi. De când folosește PayLinks, trimite un link și primește o notificare pe loc când plata a fost făcută. Și-a redus timpul administrativ cu peste 80% și a început să încaseze mult mai repede.

Această metodă nu doar simplifică un proces, ci schimbă complet dinamica. Plata nu mai este o corvoadă, ci o experiență pozitivă. Dacă vrei să explorezi mai multe opțiuni, poți arunca o privire peste diverse modalități de plată online și să vezi cum se compară între ele.

Comparație directă: IBAN clasic vs. link de plată

Să punem lucrurile în perspectivă și să vedem clar de ce un link de plată este superior metodei tradiționale. Avem în România un sistem bancar solid pe care ne putem baza. De exemplu, Banca Transilvania, cea mai mare bancă de la noi, a raportat un profit net de 2,92 miliarde de lei în primele trei trimestre din 2025, o creștere de 7,9% față de anul anterior, în timp ce depozitele clienților au atins 161,5 miliarde lei. Pe această fundație stabilă, instrumente ca PayLinks adaugă un strat de eficiență și profesionalism.

Iată o comparație directă care te va ajuta să înțelegi mai bine.

Metode de încasare online siguranță și profesionalism

Comparație între metoda tradițională de a cere plata și utilizarea unui link de plată, evidențiind avantajele pentru profesioniștii independenți.

| Caracteristică | Trimiterea directă a IBAN-ului | Utilizarea PayLinks |

|---|---|---|

| Profesionalism | Scăzut (conversații informale, risc de greșeli) | Ridicat (link personalizat, proces clar și modern) |

| Viteză încasare | Depinde de client și de bancă (poate dura 1-3 zile) | Instant sau a doua zi lucrătoare, direct în cont |

| Ușurință pentru client | Necesită copierea manuală a datelor în aplicația bancară | Plată ultra-rapidă cu cardul, familiară și comodă |

| Securitate | Sigur pentru încasare, dar îți expui public IBAN-ul | Nu expui detalii bancare, tranzacțiile sunt 100% securizate |

În final, trecerea de la a trimite un simplu IBAN la a folosi un link de plată nu este doar o modernizare, ci o decizie de business inteligentă. Îți eliberează timp prețios, îți consolidează imaginea de profesionist și, cel mai important, te ajută să fii plătit la timp și fără stres pentru munca pe care o depui.

Protejarea datelor tale financiare în mediul digital

https://www.youtube.com/embed/mqGGWrZ5YA4

Pe măsură ce activitatea ta online prinde viteză și începi să încasezi bani, siguranța devine o prioritate absolută. E crucial să știi ce informații poți oferi fără emoții și ce trebuie să păstrezi cu sfințenie. Efortul și talentul tău merită să fie protejate.

Imaginează-ți finanțele tale ca pe o fortăreață personală. Nr. cont bancar (IBAN-ul) este adresa poștală a fortăreței. O poți da oricui vrea să-ți trimită un pachet (în cazul tău, bani). Este o informație menită exclusiv să te ajute să primești valori, nu să le oferi.

În schimb, datele cardului (mai ales codul CVV de pe spate!), parolele de la aplicațiile bancare sau codurile primite prin SMS sunt cheia de la poarta principală. Acestea îți aparțin doar ție și nu trebuie împărtășite niciodată, cu absolut nimeni.

Ce este sigur de partajat și ce nu?

Hai să lămurim lucrurile o dată pentru totdeauna. Când un client îți cere datele pentru a te plăti, scenariul este cât se poate de simplu.

Poți oferi fără nicio grijă:

- Codul IBAN (nr. cont bancar): Acesta este instrumentul tău de încasare. Nu se pot scoate bani din cont doar cu el.

- Numele complet: E necesar pentru ca banca să știe exact cui îi trimite banii.

Păstrează mereu secrete:

- Numărul complet al cardului, data expirării și codul CVV: Aceste date sunt folosite exclusiv pentru a face plăți, nu pentru a le primi.

- Parola aplicației de mobile banking: Aceasta este cheia privată către întregul tău univers financiar.

- Codurile de autorizare primite prin SMS: Băncile le trimit tocmai pentru a se asigura că tu ești cel care aprobă o tranzacție.

Servicii precum PayLinks adaugă un strat suplimentar de protecție. În loc să trimiți IBAN-ul pe diverse canale, oferi un link de plată securizat. Clientul plătește rapid cu cardul într-un mediu criptat, iar tu primești banii direct în cont, fără a expune detalii sensibile.

Cum recunoști o tentativă de fraudă

Odată cu dezvoltarea sectorului de servicii din România, cresc, din păcate, și riscurile. Oricine îți solicită mai mult decât IBAN-ul și numele pentru a-ți face o plată ar trebui să-ți aprindă imediat un semnal de alarmă. Fii extrem de atent la e-mailuri sau mesaje care par a veni de la bancă, dar te direcționează spre site-uri dubioase pentru a introduce datele cardului sau parole. Acestea sunt tentative clasice de phishing.

Creșterea economică atrage, inevitabil, și o activitate cibernetică mai intensă. De exemplu, în primele nouă luni ale anului 2025, excedentul în sectorul serviciilor din România a urcat la 1.050 milioane de euro, un indicator clar al importanței acestui domeniu. Pentru a afla mai multe despre dinamica economică a României, poți explora datele de la Trading Economics.

Tratarea datelor tale cu responsabilitate este piatra de temelie a securității tale financiare. Pentru a înțelege mai bine cum platformele sigure, precum PayLinks, îți protejează informațiile, te invităm să citești detalii în politica noastră de confidențialitate. Astfel, te asiguri că ai la dispoziție toate uneltele necesare pentru a-ți dezvolta afacerea fără nicio grijă.

Nelămuriri comune despre numărul de cont și încasările online

E perfect normal să mai ai câteva întrebări. Hai să demontăm câteva mituri și să clarificăm cele mai frecvente nelămuriri, ca să poți încasa banii pentru munca ta cu încredere, începând de azi.

Poate cineva să-mi fure banii dacă știe doar numărul de cont?

Răspunsul scurt și categoric este nu. Un nr cont bancar în format IBAN este construit special pentru a primi bani, nu pentru a-i retrage. Privește-l ca pe adresa casei tale. Oricine o poate ști pentru a-ți trimite un pachet (în cazul nostru, bani), dar asta nu înseamnă că poate intra în casă să ia ceva.

Adevăratul risc apare doar dacă oferi și cheile de la casă – adică datele confidențiale precum parola de la aplicația bancară, codurile de validare primite prin SMS sau datele complete ale cardului (numărul, data expirării și codul CVV).

IBAN-ul este ca o ușă cu sens unic pentru bani: permite doar intrarea, niciodată ieșirea. Securitatea contului tău stă în cât de bine îți păzești "cheile" – parolele și codurile tale secrete.

Care e diferența dintre codul SWIFT/BIC și IBAN?

Chiar dacă apar des împreună, cei doi termeni descriu lucruri total diferite, dar care lucrează mână-n mână, în special pentru plăți internaționale.

- IBAN (nr cont bancar): Este adresa unică a contului tău. Spune sistemului bancar exact la ce "apartament" trebuie să livreze banii.

- SWIFT/BIC: Este codul poștal al întregii bănci. El identifică "blocul" în care se află apartamentul tău, în imensul oraș financiar global.

Deci, pentru o plată venită din altă țară, ai nevoie de ambele. Codul SWIFT aduce banii la banca potrivită, iar IBAN-ul se asigură că ajung exact în contul tău.

Cât de repede îmi intră banii dacă folosesc un link de plată?

Aici lucrurile devin cu adevărat interesante pentru freelanceri și creatori, pentru că viteza înseamnă un cashflow sănătos.

Un transfer bancar clasic, inițiat de client după ce i-ai dat IBAN-ul, poate dura și 1-2 zile lucrătoare. Pe de altă parte, când un client plătește folosind un link de plată modern, cum e cel de la PayLinks, procesarea este mult mai rapidă. De regulă, banii ajung în contul tău în următoarea zi lucrătoare.

Această viteză îți oferă un control real asupra finanțelor tale. Nu mai aștepți cu sufletul la gură. Primești banii rapid și te poți concentra pe ceea ce știi să faci mai bine.

Ești pregătit să transformi un simplu nr cont bancar într-un motor de încasări? Creează-ți primul link de plată în 30 de secunde cu PayLinks și fii plătit pentru munca ta, rapid și profesionist. Începe chiar azi pe https://www.paylinks.ro.