Ce este codul SWIFT și cum încasezi plăți internaționale fără bătăi de cap

Ți-a trecut vreodată pe la urechi termenul de „cod SWIFT” și ai simțit că intri pe un teritoriu financiar complicat? Adevărul este că nu trebuie să fii expert bancar pentru a-ți primi banii. Odată ce-i prinzi logica, devine un instrument simplu. Dar și mai important, vei descoperi cum să-l ocolești complet pentru a fi plătit rapid, chiar astăzi.

Pe scurt, codul SWIFT este un fel de carte de identitate universală a unei bănci, un șir de 8 sau 11 caractere care direcționează plățile internaționale exact unde trebuie, în țara potrivită și la banca potrivită. Hai să vedem de ce contează și cum poți face tot procesul mult mai ușor.

Ce este, de fapt, acest cod SWIFT și cum funcționează?

Dacă te întrebi ce este codul SWIFT, imaginează-ți-l ca pe un cod poștal al sistemului bancar global. Așa cum codul IBAN este adresa exactă a apartamentului tău (contul tău), codul SWIFT/BIC (Bank Identifier Code) este adresa generală a clădirii (banca ta). E un GPS pentru bani, un sistem care se asigură că fondurile tale navighează corect prin rețeaua financiară internațională și ajung în siguranță la destinație.

Acest sistem a fost creat pentru a standardiza comunicarea între bănci de pe continente diferite. Fără el, fiecare transfer ar fi un coșmar manual, plin de erori și incredibil de lent. Pentru tine, ca freelancer, creator sau antreprenor român, să știi codul SWIFT al băncii tale este primul pas pentru a putea încasa bani de la clienți din afara țării, direct în contul tău bancar. Dar este doar primul pas. Următorul este să faci acest proces invizibil pentru clientul tău.

Cum „citim” un cod SWIFT?

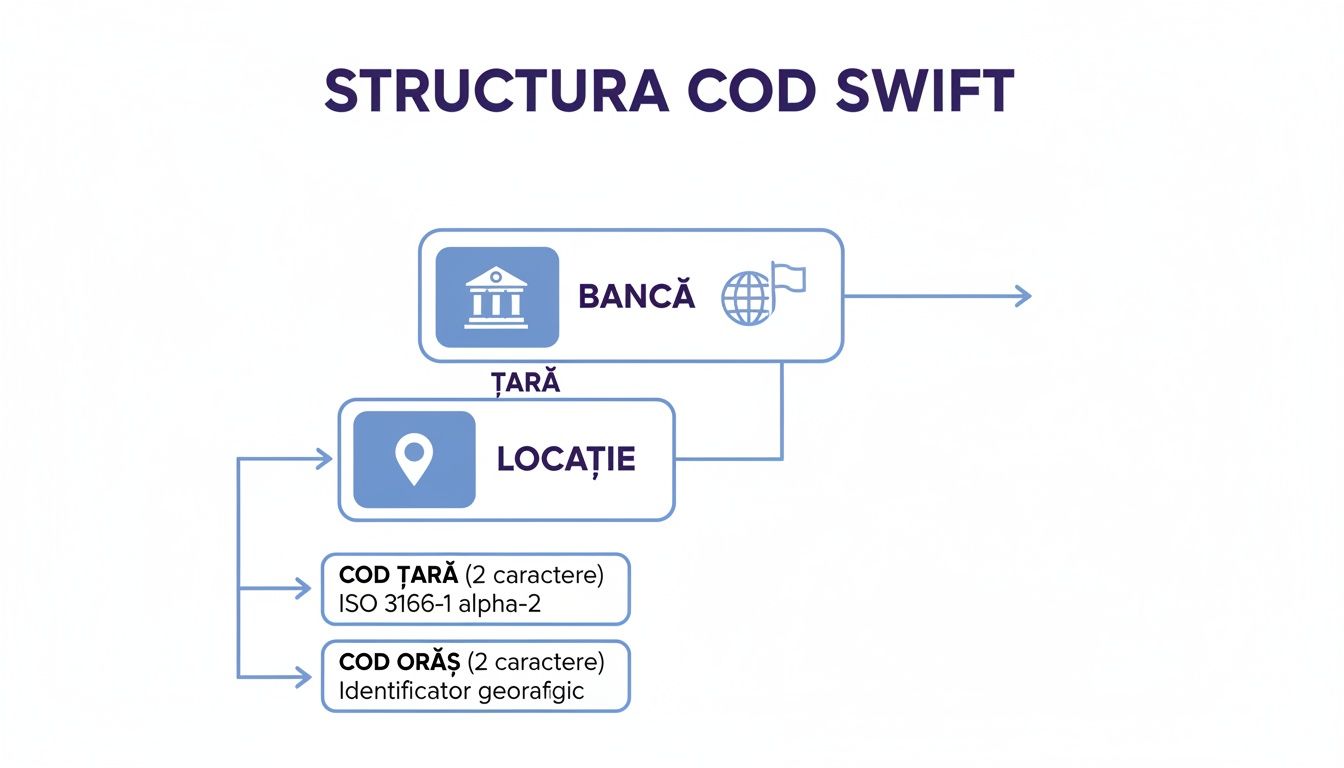

Fiecare cod SWIFT are o structură logică, o formulă simplă care dezvăluie informații cheie despre bancă. Este format din 4 piese de puzzle.

- Codul Băncii (primele 4 litere): Acesta este numele de cod al băncii. De exemplu, BTRL pentru Banca Transilvania sau RNCB pentru BCR. Simplu și direct.

- Codul Țării (următoarele 2 litere): Un cod standard internațional (ISO) care ne spune țara unde își are sediul banca. Pentru România, vei vedea mereu RO.

- Codul Locației (următoarele 2 caractere): Ne arată orașul sau regiunea unde se află sediul central al băncii. De exemplu, 22 poate indica Bucureștiul.

- Codul Sucursalei (ultimele 3 caractere - opțional): Această parte nu este mereu prezentă. Când apare, indică o anumită sucursală. Dacă lipsește, banii se duc automat către sediul central.

Infograficul de mai jos îți arată exact cum se îmbină aceste piese.

Așadar, un cod ca BTRLRO22 se traduce instant: este o plată către Banca Transilvania (BTRL), cu sediul în România (RO), în locația cu codul 22. Când înțelegi această logică, totul devine clar și poți oferi clienților tăi detaliile corecte, fără nicio ezitare. Dar cel mai important, poți alege să nu-i mai încarci cu aceste detalii tehnice.

Diferența esențială dintre codul SWIFT și IBAN

Dacă ai primit vreodată bani din străinătate, probabil ai simțit pe pielea ta confuzia dintre codul SWIFT și IBAN. Este una dintre cele mai mari bătăi de cap pentru freelanceri și antreprenori. Ambele sunt vitale pentru un transfer bancar clasic, dar au roluri complet diferite. Odată ce le înțelegi, poți evita întârzieri și comisioane frustrante, dar mai ales, poți oferi clienților o cale mult mai simplă.

Hai să ne imaginăm că banii tăi sunt un colet.

Codul SWIFT funcționează exact ca un cod de aeroport internațional. El îi spune sistemului bancar global: „Hei, coletul ăsta trebuie să ajungă în România, la București, la banca X.” E poarta de intrare în țară și în rețeaua băncii tale.

Pe de altă parte, codul IBAN este adresa ta poștală completă: strada, numărul, blocul, scara, apartamentul. Odată ce coletul (banii) a ajuns la poșta centrală (banca ta), IBAN-ul se asigură că ajunge exact la tine în cont.

Simplu spus, pentru a primi o plată internațională prin transfer bancar clasic, ai nevoie de ambele. Codul SWIFT aduce banii în țară și la banca potrivită, iar codul IBAN îi livrează direct în contul tău.

Comparație rapidă între codul SWIFT și IBAN

În sistemul bancar tradițional, precizia este totul. Codul SWIFT este un standard global fără de care transferurile internaționale pur și simplu nu ar funcționa. Dacă îl omiți sau îl greșești, șansele ca plata să eșueze cresc exponențial. De fapt, riscul ca fondurile să fie returnate crește la circa 8%, ceea ce îl poate costa pe clientul tău comisioane suplimentare de până la 50 de euro.

Pentru a vizualiza mai clar diferențele, am pregătit un tabel simplu.

| Caracteristică | Cod SWIFT/BIC | Cod IBAN |

|---|---|---|

| Scopul principal | Identifică banca și țara la nivel global. | Identifică contul tău individual. |

| Structură | Are 8-11 caractere (litere și cifre). | Poate avea până la 34 de caractere (diferă de la țară la țară). |

| Utilizare | Obligatoriu pentru transferuri internaționale. | Esențial pentru orice transfer, local sau internațional. |

Acum, probabil, înțelegi de ce atâta lume se încurcă în aceste detalii. Fiecare cod are rolul său specific. Dacă vrei să te asiguri că totul este în regulă, poți citi și ghidul nostru despre verificarea corectitudinii unui cont IBAN.

Sau, poți alege o cale mult mai simplă. Platforme precum PayLinks elimină complet această complexitate. Clientul tău plătește cu cardul, ca la orice magazin online, fără să aibă nevoie de SWIFT sau IBAN, iar tu primești banii direct în cont, rapid și fără bătăi de cap.

Unde găsești rapid codul SWIFT al băncii tale

Când ai un client gata să te plătească, ultimul lucru pe care îl vrei e să te împotmolești în detalii tehnice. Vestea bună este că găsirea codului SWIFT nu e o vânătoare de comori, ci o operațiune de câteva secunde. Acesta este primul pas spre a fi pregătit, indiferent de metoda de plată aleasă.

Uită de apeluri la bancă sau de căutat prin hârtii. Ai la îndemână trei căi simple și directe pentru a găsi acest cod, transformând o potențială bătaie de cap într-un gest aproape reflex.

Cele mai simple 3 metode de a-l găsi

Indiferent la ce bancă ai contul, codul SWIFT este o informație publică. Trebuie doar să știi unde să te uiți. Alege varianta care îți vine cel mai natural:

- Direct în aplicația de mobile banking. E cea mai rapidă cale. Intră în aplicația băncii tale, fie că e BCR, ING, Raiffeisen sau alta, și navighează la secțiunea cu detaliile contului. Chiar acolo, lângă IBAN, vei găsi și codul SWIFT/BIC.

- Pe orice extras de cont. Fie că îl descarci din aplicație sau îl primești pe mail, extrasul de cont include obligatoriu codul SWIFT. De obicei, îl vezi chiar în partea de sus, alături de datele de identificare ale băncii.

- Pe site-ul oficial al băncii. O căutare rapidă pe Google, cum ar fi „cod SWIFT Banca Transilvania”, te va duce direct la sursă. Pentru un exemplu concret, am pregătit un ghid dedicat despre codul SWIFT al Băncii Transilvania.

Sfatul meu: Fă-ți viața mai ușoară! Salvează codul SWIFT împreună cu IBAN-ul într-o notiță pe telefon. Așa, când emiți o factură, doar copiezi și lipești. Fără stres, fără căutări. Ești pregătit pentru orice.

În România, lista codurilor SWIFT cuprinde peste 50 de bănci active, de la Alpha Bank (BUCUROBU) la Libra Internet Bank (BRELROBU). E un întreg sistem pus la punct pentru a asigura transferuri sigure, însă pentru tine, ca freelancer sau antreprenor, există deja soluții mult mai simple, care te lasă să te concentrezi pe ce contează cu adevărat: munca ta.

De ce transferul SWIFT tradițional nu mai este singura opțiune

Acum că știi ce este și unde găsești codul SWIFT, hai să gândim strategic. Când ai cu adevărat nevoie de el și, mai ales, când devine o barieră în calea banilor tăi? Succesul tău depinde de cât de ușor îți plătesc clienții.

Să fim clari: pentru anumite scenarii clasice, cum ar fi un transfer bancar direct de la o corporație mare, codul SWIFT rămâne esențial. Fără el, tranzacția nu pleacă din sistemul lor bancar tradițional.

Însă, pentru majoritatea freelancerilor, creatorilor și antreprenorilor moderni, această metodă seamănă cu trimiterea unui fax. E un proces lent, plin de incertitudine și, adesea, de costuri neașteptate, cum sunt acele comisioane ale băncilor corespondente care „mușcă” din suma ta pe drum. Acesta este momentul în care trebuie să oferi o alternativă.

Comparație directă: SWIFT versus PayLinks

Imaginează-ți un scenariu real: un creator de conținut din Cluj a finalizat un proiect pentru un client din SUA și are de încasat $1.000.

Varianta SWIFT: Creatorul trimite o factură cu IBAN și cod SWIFT. Clientul american trebuie să meargă la banca lui, să completeze un formular stufos și să achite un comision de transfer. Banii ar putea ajunge în 2-5 zile lucrătoare, dar surpriză – suma finală poate fi mai mică, din cauza comisioanelor intermediare.

Varianta PayLinks: Creatorul generează un link de plată în 30 de secunde. Clientul din SUA dă click pe link și plătește cu cardul, la fel de simplu cum și-ar cumpăra ceva online. Plata este confirmată pe loc. Astăzi.

Prin PayLinks, pur și simplu elimini toate barierele, comisioanele de corespondență și zilele de așteptare. Transformi încasarea banilor dintr-un proces anevoios într-o experiență rapidă și profesionistă. Îi oferi clientului tău cea mai simplă cale de a te plăti.

Statisticile arată că 72% dintre freelancerii români au încasat cel puțin o dată printr-un transfer SWIFT. Totuși, 15% dintre aceste transferuri întârzie din cauza codurilor greșite, generând costuri suplimentare de 25-40 de euro per incident. Poți explora o listă de coduri SWIFT din România pe xe.com.

Alegând metode de plată online moderne, poți lăsa aceste riscuri în urmă și te poți concentra pe ceea ce contează cu adevărat: munca ta.

Cum să încasezi prima plată internațională chiar astăzi

Destulă teorie, e momentul să trecem la fapte. Scopul tău nu e să devii un expert în birocrația bancară, ci să primești banii pentru munca ta valoroasă. Simplu, rapid și fără bătăi de cap. Aceasta este șansa ta de a încasa bani de la orice client din lume, începând chiar de acum.

Poți uita de formulare complicate și de zilele de așteptare. Soluția este gândită pentru eficiență, ca tu să te poți concentra pe ceea ce iubești să faci.

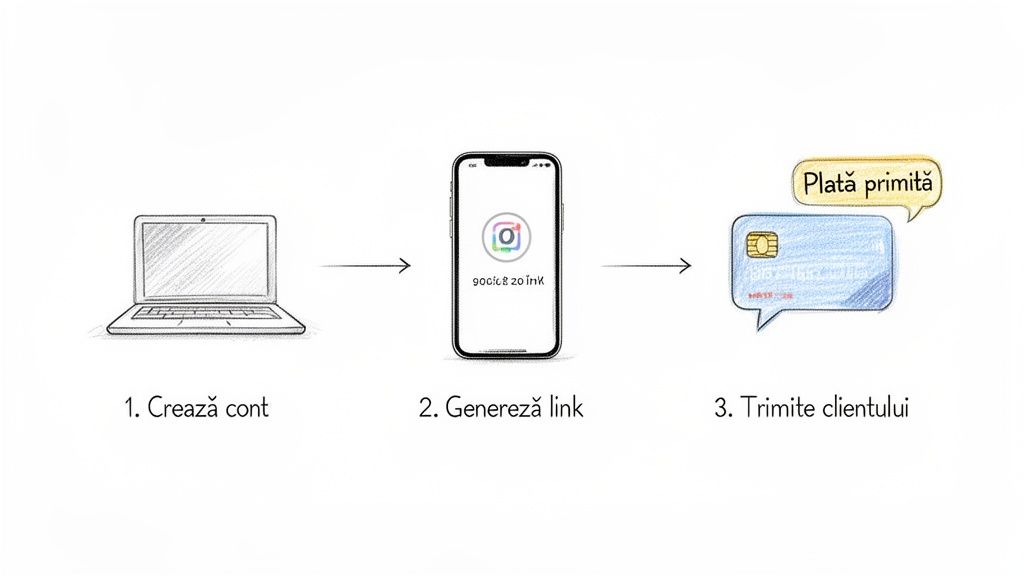

3 pași simpli pentru a încasa cu PayLinks

Imaginează-ți că poți trimite o factură sub forma unui link, iar clientul tău o poate plăti în mai puțin de un minut, direct cu cardul. Este real și este incredibil de simplu:

- Îți faci cont gratuit în mai puțin de 2 minute. Fără drumuri la bancă, fără dosare. Totul se rezolvă online, direct de pe telefon sau laptop.

- Generezi primul tău link de plată în 30 de secunde. Introduci suma și moneda (fie că e USD, EUR sau GBP), iar linkul este gata să fie trimis.

- Trimiți linkul clientului, pe orice canal. Poate fi pe e-mail, WhatsApp, Messenger – oriunde comunicați.

Aici se întâmplă magia. Clientul tău dă click pe link și plătește cu cardul, la fel de ușor cum ar comanda ceva online. Nu mai trebuie să-și bată capul să afle ce este codul SWIFT, nu mai verifică IBAN-uri și nu se teme de comisioane surpriză. La fel ca în cazul altor platforme, despre care poți citi mai mult în ghidul nostru dedicat creării unui cont PayPal în România, ideea de bază este simplificarea.

Pentru tine, asta înseamnă libertate. Primești notificarea de plată pe loc, iar banii ajung la tine rapid. Tocmai ai sărit peste obstacolele sistemului bancar tradițional și ai deschis ușa către o afacere cu adevărat globală.

Cele mai frecvente întrebări despre codurile SWIFT

Lumea plăților internaționale poate părea un labirint. Hai să aducem lumină și să răspundem la cele mai comune întrebări, pentru ca tu să poți naviga cu încredere și să transformi orice confuzie într-o acțiune sigură.

Codul SWIFT și codul BIC sunt, de fapt, același lucru?

Da, în practică, vorbim despre exact același lucru. BIC (Bank Identifier Code) este numele tehnic, oficial. SWIFT este numele rețelei globale care gestionează acest sistem.

Așa că, atunci când un client îți cere codul BIC, îți cere, de fapt, codul SWIFT. Este același cod, cu două denumiri.

Ce se întâmplă dacă cineva greșește codul SWIFT când îmi trimite bani?

O mică neatenție, o literă sau o cifră greșită în codul SWIFT, și transferul va fi, cel mai probabil, respins. Banii se vor întoarce la expeditor, dar procesul nu e nici rapid, nici gratuit. Poate dura zile bune și implică adesea comisioane de retur care ajung și la 50 de euro.

În cel mai nefericit caz, banii pot rămâne blocați în sistemul bancar. E o durere de cap pe care o poți evita complet dacă folosești o soluție de plată modernă.

Am nevoie de SWIFT pentru plăți în euro din Uniunea Europeană?

În general, nu. Pentru transferurile în euro din zona SEPA (Single Euro Payments Area), adică majoritatea țărilor europene, codul IBAN este de ajuns.

Cu toate acestea, s-ar putea să întâlnești sisteme bancare mai vechi care să ceară și codul SWIFT. E bine să-l ai la îndemână, dar pentru aceste tranzacții, nu este esențial.

Gândește-te la asta: clientul tău nu ar trebui să se încurce în termeni precum SEPA, SWIFT sau IBAN. Pentru el, experiența plății ar trebui să fie la fel de simplă ca atunci când cumpără ceva online. Un click și gata.

De ce aș folosi PayLinks în loc să trimit pur și simplu datele mele bancare?

Pentru că PayLinks schimbă complet jocul. Transformă o procedură tehnică și greoaie într-o experiență fluidă și profesionistă. Pentru clientul tău, a plăti cu cardul este un gest familiar, rapid și care îi oferă siguranță.

Pentru tine, beneficiile sunt și mai mari. Primești confirmarea plății pe loc, elimini riscul erorilor de date bancare și, cel mai important, îți primești banii mult mai repede. Este o soluție care arată că prețuiești timpul clientului la fel de mult ca pe al tău, punând bazele unei relații de business solide și moderne.

Ești pregătit să lași în urmă complexitatea plăților internaționale? Creează-ți primul link de plată cu PayLinks și încasează bani de la clienți din toată lumea, simplu și rapid. Vizitează https://www.paylinks.ro și începe gratuit, chiar astăzi.