Cat dureaza un transfer bancar raiffeisen: Cum încasezi rapid pentru talentul tău

Cunoști sentimentul acela când trimiți o factură și... începe așteptarea? Ca freelancer, creator sau antreprenor, fiecare zi în care banii sunt „pe drum” e o zi în care oportunitățile trec pe lângă tine. Deci, până la urmă, cât durează un transfer bancar la Raiffeisen? Un transfer obișnuit între bănci diferite poate dura 1-2 zile lucrătoare, dar plățile instant ajung în sub 10 secunde. O diferență uriașă, nu-i așa?

Primul pas spre încasări rapide, fără zile pierdute

Timpul chiar înseamnă bani, mai ales în ritmul alert al economiei creative de azi. Un transfer bancar clasic e ca o scrisoare trimisă prin poștă: ești sigur că va ajunge, dar nu știi exact când. Această incertitudine îți poate bloca fluxul de numerar, poate amâna proiecte importante și, sincer, adaugă un stres de care nu ai nevoie.

La polul opus, o plată confirmată pe loc seamănă cu un mesaj instant: trimis, primit, rezolvat. Pentru oricine își transformă talentul și serviciile în venit, diferența asta este esențială.

De ce contează enorm viteza încasărilor

Când aștepți plata de la un client, nu doar contul tău stă pe loc, ci întreaga ta afacere. Un cash flow sănătos și predictibil îți dă puterea să:

- Investești în resurse noi: fie că ai nevoie de un software performant, un curs de specializare sau echipamente mai bune.

- Îți plătești colaboratorii la timp: un detaliu mic, dar care construiește relații profesionale solide și de lungă durată.

- Faci față cheltuielilor neprevăzute: fără să intri în panică și fără să faci compromisuri.

Așteptarea după un transfer tradițional devine un obstacol în calea progresului. Te forțează să amâni decizii strategice, în loc să acționezi cu încrederea pe care ți-o dă un cont alimentat. Mai mult, verificarea manuală a plăților îți mănâncă timp prețios. Dacă vrei să eficientizezi și acest proces, aruncă o privire pe ghidul nostru despre cum obții un extras de cont Raiffeisen.

Pentru un creator, un consultant sau orice furnizor de servicii, încasarea imediată nu este un lux. Este combustibilul care alimentează creșterea. Transformă fiecare proiect finalizat într-o resursă pe care te poți baza acum, nu într-o promisiune blocată undeva în sistemul bancar.

Și exact aici intervine o soluție modernă, gândită special pentru tine. Cu PayLinks elimini complet această așteptare frustrantă. Generezi un link de plată în câteva secunde, iar clientul tău plătește cu cardul, tu primind banii instantaneu, indiferent de bancă, oră sau zi. Astfel, transformi fiecare oportunitate într-un rezultat concret, pe loc.

De ce transferurile bancare tradiționale nu sunt instantanee

Te-ai întrebat vreodată ce se întâmplă, de fapt, cu banii tăi din momentul în care apeși „Trimite” și până când ajung la destinație? Ca să înțelegem de ce există această așteptare, trebuie să tragem puțin cortina și să privim în culisele sistemului bancar. Un transfer bancar clasic nu e ca un SMS, care ajunge pe loc. E mai degrabă ca un pachet pe care îl trimiți prin curier și care trebuie să treacă printr-un centru de sortare.

Imaginează-ți că fiecare plată interbancară din România este un colet. Toate aceste colete ajung într-un depozit central imens, numit Transfond. Acesta este, practic, „centrul național de sortare” al plăților din țara noastră. Aici, „coletele” – adică plățile tale – nu sunt procesate individual și imediat, ci sunt grupate în loturi și expediate către băncile destinatare la anumite ore fixe.

Ce înseamnă orele de cut-off și cum te afectează

Tot acest mecanism se bazează pe niște termene limită foarte clare, cunoscute în industrie drept ore de cut-off. Acestea sunt momentele-cheie ale zilei până la care o bancă, cum ar fi Raiffeisen, trebuie să trimită pachetele de plăți spre Transfond pentru a fi procesate în aceeași zi.

- Dacă trimiți bani dimineața: O plată făcută luni la ora 10:00 are toate șansele să prindă următorul „curier” și să ajungă la destinație în aceeași zi, sau cel târziu a doua zi.

- Dacă trimiți bani seara târziu: O plată făcută vineri la 17:00, după ce a plecat ultimul „curier” al zilei, va rămâne practic în depozit peste noapte. Va fi preluată și procesată abia luni dimineața, în următoarea zi lucrătoare.

Weekendurile și sărbătorile legale pun complet pe pauză acest sistem. Orice transfer standard rămâne înghețat până când băncile își reiau programul.

Sistemul bancar clasic a fost proiectat pentru siguranță și pentru a gestiona volume uriașe, nu pentru viteză. Fiecare pas, de la verificare la decontare, adaugă ore prețioase la durata totală a transferului, transformând așteptarea într-o normalitate.

De exemplu, un transfer bancar standard inițiat prin Raiffeisen Bank în România ajunge de obicei la destinație în 1 până la 2 zile lucrătoare, conform normelor europene. Cu o estimare că 78% din populație va avea cont bancar până în 2025 și cu peste 22 de milioane de carduri deja active, presiunea pentru tranzacții mai rapide a crescut enorm. Poți afla mai multe despre tendințele pieței consultând această analiză detaliată.

Această arhitectură veche, dar sigură, explică de ce unele transferuri par să stea pe loc, deși tehnologia de astăzi ar permite mișcarea banilor mult mai rapid. Înțelegând aceste limite, poți aprecia cu adevărat valoarea soluțiilor moderne, construite pentru ritmul alert al afacerilor de azi. Pentru o perspectivă diferită, poți citi și articolul nostru despre cât durează un transfer bancar prin Revolut.

Ghidul transferurilor Raiffeisen, pe înțelesul tuturor

Ca antreprenor sau freelancer, fiecare tip de transfer bancar e o unealtă în arsenalul tău. Când știi cât durează un transfer bancar Raiffeisen în diferite scenarii, poți să-ți gestionezi mult mai bine cash flow-ul și, la fel de important, așteptările clienților.

Fiecare plată are propriul ritm – de la viteza luminii la o călătorie internațională complexă. Hai să vedem concret ce înseamnă asta pentru afacerea ta.

Transferurile naționale: standard sau fulger?

În România, când vine vorba de plăți între bănci, ai, în esență, două viteze.

- Transferul intra-bancar: Acesta este scenariul ideal. Dacă atât tu, cât și clientul tău aveți cont la Raiffeisen, banii ajung aproape instantaneu. Plata se confirmă în câteva minute, fie că e marți la prânz sau duminică noaptea. Simplu și eficient.

- Transferul inter-bancar standard: Să zicem că ai un client din Cluj, cu cont la altă bancă, și îți plătește pentru un proiect de design. În acest caz, banii vor ajunge în contul tău în 1-2 zile lucrătoare. De ce? Pentru că transferul trece prin sistemul național de compensare, iar asta înseamnă că e influențat de orele de cut-off și de zilele de weekend.

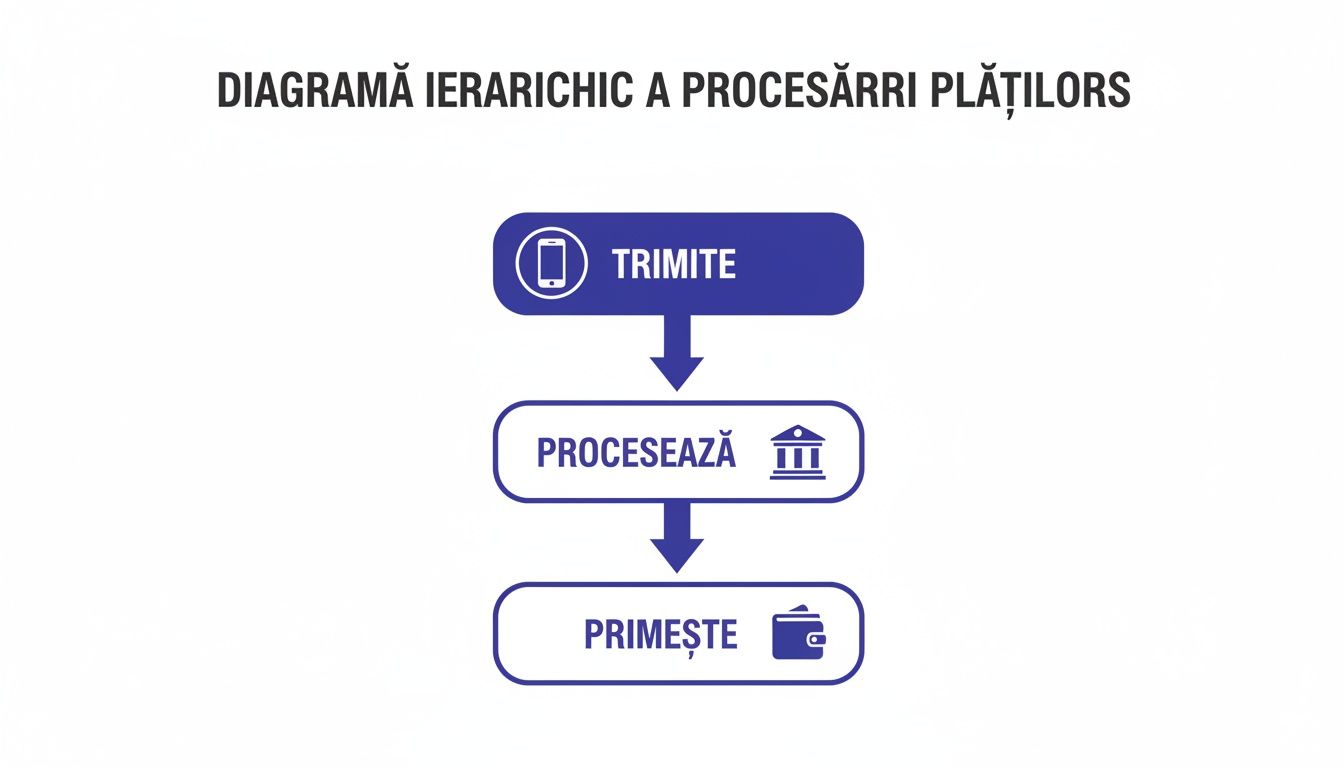

Această diagramă simplă arată cum circulă banii, de la trimitere la procesare și, în final, la încasare.

După cum vezi, între momentul în care clientul apasă „Trimite” și cel în care tu vezi banii în cont există o etapă intermediară de procesare. Aceasta este cheia care determină durata totală a transferului.

Revoluția plăților instant

Aici lucrurile devin cu adevărat interesante pentru business-ul tău. Raiffeisen Bank face parte din rețeaua de Plăți Instant, o inovație care schimbă complet regulile jocului.

O plată instant ajunge în contul tău în mai puțin de 10 secunde, non-stop, 24/7. Da, ai citit bine – chiar și în weekend sau de sărbători legale. Asta elimină complet așteptarea și incertitudinea, oferindu-ți acces imediat la banii pentru care ai muncit.

Iar asta nu e doar o nișă. Plățile instant au explodat în popularitate, iar volumul lor este proiectat să crească de zece ori până în 2025 față de 2022. Raiffeisen, alături de alte bănci mari din țară, acoperă deja peste 70% din piață, ceea ce face ca această opțiune să fie din ce în ce mai la îndemână pentru toată lumea. Dacă vrei să aprofundezi, poți citi mai multe despre dezvoltarea plăților instant în România aici.

Transferurile internaționale: SEPA vs. SWIFT

Dacă afacerea ta a depășit granițele țării, vei lucra cu două sisteme principale pentru plățile externe.

- Transferurile SEPA (Single Euro Payments Area): Să presupunem că un consultant din România încasează un avans în euro de la o firmă din Germania. Această plată va ajunge, de obicei, în 1-2 zile lucrătoare. Transferurile SEPA sunt standardizate în peste 36 de țări europene și sunt, în general, rapide și cu costuri reduse.

- Transferurile SWIFT: Pentru parteneriate din afara zonei SEPA – de exemplu, o agenție care lucrează cu un client din SUA – se folosește rețeaua SWIFT. Aceste transferuri sunt mai complexe, trecând adesea prin mai multe bănci intermediare. Din acest motiv, durează între 3 și 5 zile lucrătoare și implică, de obicei, comisioane mai mari.

Ce poate pune frână încasărilor tale?

Chiar și când ai totul planificat la virgulă, realitatea sistemului bancar își poate spune cuvântul. Te aștepți să primești banii într-un anumit interval, dar, uneori, o zi se transformă în trei. Pentru un freelancer, astfel de întârzieri nu sunt doar enervante – ele pot bloca efectiv fluxul de numerar al afacerii.

Când înțelegi aceste variabile, poți să le anticipezi și să-ți protejezi businessul. Până la urmă, fiecare zi în care banii tăi stau blocați în sistem este o zi în care nu lucrează pentru tine.

Ora de cut-off și weekendurile: inamicul public numărul 1

Principalul vinovat pentru majoritatea întârzierilor este, de fapt, programul de lucru al sistemului bancar tradițional. Gândește-te la ora de cut-off ca la un prag zilnic. Orice plată interbancară standard pe care o face clientul tău după această oră (de obicei, pe la 15:00-16:00) nu pleacă nicăieri în ziua respectivă.

Practic, transferul este pus "pe așteptare" până în următoarea zi lucrătoare. Același lucru se întâmplă și în weekenduri sau de sărbători legale, când întregul sistem de procesare a plăților standard ia o pauză. Așa se face că o plată trimisă vineri seara va ajunge în contul tău, în cel mai bun caz, abia luni după-amiază.

Eroarea umană: o singură cifră poate strica totul

O singură cifră greșită în codul IBAN poate bloca un transfer zile întregi. Când cineva trimite bani către un IBAN invalid, de obicei, suma se întoarce automat în contul plătitorului, dar acest proces poate dura și 24-48 de ore. Între timp, tu nu știi ce s-a întâmplat, iar clientul tău este convins că a plătit.

Cel mai complicat scenariu apare când IBAN-ul greșit este, de fapt, un cont real, dar al altcuiva. Aici, recuperarea banilor devine un proces birocratic anevoios. E nevoie de implicarea ambelor bănci și, mai ales, de bunăvoința persoanei care a primit banii din greșeală.

Ca să eviți astfel de bătăi de cap, cel mai simplu este să verifici de două ori detaliile înainte de a le trimite clientului. O metodă rapidă și sigură este să folosești un instrument de verificare cont IBAN, care îți confirmă pe loc validitatea codului și banca asociată, înainte ca plata să fie măcar inițiată.

Pentru a reduce la minimum aceste riscuri, iată câțiva pași simpli, dar cu impact uriaș:

- Trimite plățile importante dimineața: Asigură-te că orice transfer urgent este făcut în prima parte a zilei, ca să fii sigur că prinzi "fereastra" de procesare.

- Comunică deschis cu clienții: Spune-le clar care sunt timpii de procesare și încurajează-i să aleagă plata instant, dacă banca lor oferă această opțiune.

- Verifică de două ori fiecare detaliu: Înainte de a trimite o factură, aruncă o privire și asigură-te că numele firmei, CUI-ul și IBAN-ul sunt 100% corecte.

Aceste mici obiceiuri pot face diferența între un cash flow predictibil și o săptămână plină de incertitudine.

Transformă așteptarea în acțiune cu PayLinks

Până acum, am explorat împreună universul transferurilor bancare, cu toate regulile și limitările lui – de la orele-limită care îți pun banii pe pauză, până la weekendurile în care finanțele tale parcă intră în concediu forțat. E timpul să lași în urmă frustrarea și să te concentrezi pe soluții. Pentru tine, ca antreprenor, freelancer sau creator de conținut, fiecare oră de așteptare se traduce în oportunități ratate.

Gândește-te la PayLinks nu doar ca la o simplă alternativă, ci ca la partenerul tău care te ajută să încasezi rapid pentru munca ta. Este instrumentul care îți dă înapoi controlul asupra celui mai vital element: cash flow-ul. Scapă de grija întrebării „cât durează un transfer bancar Raiffeisen?” și de verificatul obsesiv al aplicației. Există o cale mult mai simplă să fii plătit azi.

Încasează acum, nu peste câteva zile

Imaginează-ți puțin scenariul ăsta: ești consultant și tocmai ai încheiat o ședință grozavă cu un client nou. E entuziasmat, gata să înceapă. În loc să-i trimiți o factură pe e-mail, să aștepți să ajungă la laptop și apoi să mai treacă o zi sau două până vezi banii în cont, faci ceva mult mai inteligent. Direct din apelul video, îi trimiți un link de plată.

Clientul tău deschide linkul, plătește cu cardul în mai puțin de un minut, iar tu primești banii instantaneu. Asta înseamnă că poți demara proiectul pe loc, fără pic de incertitudine. Timpul tău devine productiv din prima clipă, nu blocat într-un purgatoriu birocratic.

Ce avantaje concrete îți aduce PayLinks?

Trecerea de la transferul bancar clasic la un sistem modern precum PayLinks aduce beneficii pe care le vei simți imediat în eficiența și ritmul afacerii tale.

- Link de plată gata într-un minut: Generezi un link personalizat și îl trimiți clientului pe orice canal preferă – WhatsApp, e-mail, SMS, Messenger. Simplu și rapid.

- Banii intră instant, non-stop: Încasezi pe loc, 24/7, fie că e marți la prânz sau duminică la miezul nopții. Nu mai depinzi de programul băncilor.

- O imagine profesională: Linkurile pot fi personalizate cu logo-ul tău. Fiecare plată devine astfel o ocazie de a-ți consolida brandul și de a arăta că ești un profesionist modern.

- Siguranță totală: Toate tranzacțiile sunt securizate cu tehnologii de ultimă oră. Ofera-le clienților tăi liniștea unei plăți sigure, iar ție, siguranța încasării.

Ca să înțelegi mai bine contextul pieței și unde se potrivește PayLinks în strategia ta, poți explora și articolul nostru despre diverse modalități de plată online. Te va ajuta să vezi imaginea de ansamblu.

Transfer bancar clasic versus încasare prin PayLinks

Ca să fie totul și mai clar, hai să punem cele două metode față în față. O comparație directă între procesul tradițional și agilitatea pe care PayLinks o oferă antreprenorilor și freelancerilor moderni.

| Caracteristică | Transfer Bancar Raiffeisen (Standard) | Încasare prin PayLinks.ro |

|---|---|---|

| Viteza încasării | 1-2 zile lucrătoare, în cel mai bun caz | Instant, în mai puțin de 10 secunde |

| Disponibilitate | Doar în zilele lucrătoare, în programul bancar | 24/7, inclusiv în weekend și de sărbători |

| Procesul pentru client | Necesită IBAN, atenție la completarea manuală | Un singur click pe link, plată rapidă cu cardul |

| Risc de eroare umană | Ridicat (IBAN greșit, sumă incorectă) | Scăzut (datele sunt pre-completate de tine) |

| Confirmarea plății | Manuală, necesită verificarea extrasului de cont | Notificare automată și instantanee pentru amândoi |

| Imagine profesională | Neutră, strict funcțională | Modernă, personalizată cu brandul tău |

După cum vezi, alegerea este destul de evidentă. Dacă vrei să-ți duci afacerea la nivelul următor, ai nevoie de unelte care lucrează pentru tine, nu împotriva ta. PayLinks îți oferă viteza, controlul și libertatea de a te concentra pe ce contează cu adevărat: să creezi valoare pentru clienții tăi.

Cele mai frecvente întrebări despre transferurile bancare

Chiar și după ce ai parcurs toate detaliile, lumea transferurilor bancare tot poate părea un pic încurcată. Este firesc. De aceea, am adunat aici cele mai des întâlnite întrebări, oferind răspunsuri clare și la obiect, care să te ajute să știi exact ce ai de făcut în situații concrete.

Gândește-te la această secțiune ca la un ghid rapid de depanare, menit să-ți ofere soluții practice și să te ajute să navighezi cu mai multă încredere sistemul bancar. Vei vedea, de asemenea, cum o perspectivă modernă asupra încasărilor poate elimina din start multe dintre aceste bătăi de cap.

Ce fac dacă un transfer Raiffeisen nu a ajuns la destinație?

În primul rând, respiră adânc. Panica nu ajută niciodată. Primul pas este să verifici cu clientul tău detaliile tranzacției. Roagă-l să se uite cu atenție la ordinul de plată: IBAN-ul tău este corect? Numele beneficiarului se potrivește? Și, cel mai important, asigură-te că au trecut cele 1-2 zile lucrătoare necesare pentru un transfer standard.

Dacă totul arată în regulă din partea lui, dar banii tot nu au ajuns, e momentul ca plătitorul să contacteze serviciul de suport clienți de la Raiffeisen (sau banca lui). El trebuie să aibă la îndemână dovada plății, pentru că aproape sigur i se va cere. O comunicare deschisă și transparentă poate lămuri rapid lucrurile.

Poate clientul meu anula un transfer bancar Raiffeisen după ce l-a trimis?

Aici e o adevărată cursă contra cronometru. Anularea unui transfer este posibilă, dar numai dacă plata nu a apucat să fie procesată de sistemul interbancar. Practic, clientul trebuie să acționeze înainte ca banii să „plece din stație”. Trebuie să sune la banca lui imediat și să ceară stornarea operațiunii.

Trebuie să știi însă că succesul nu e garantat. Odată ce fondurile au fost trimise către banca beneficiarului, lucrurile se complică serios și pot apărea chiar și taxe suplimentare. Viteza de reacție este, fără îndoială, factorul decisiv.

Există costuri suplimentare pentru un transfer Raiffeisen urgent?

Da, de cele mai multe ori, viteza costă. Transferurile instant sau cele urgente pot avea un comision fix, spre deosebire de plățile standard, care în multe pachete de cont curent sunt gratuite.

Important este să cântărești costul versus beneficiu. Pentru un antreprenor, a plăti un mic comision pentru a debloca o sumă importantă pe loc poate fi o decizie de business excelentă. Ca alternativă, soluții precum PayLinks îți oferă un model mult mai predictibil: plătești un comision procentual mic, doar la încasare, fără alte surprize sau taxe ascunse.

De ce transferurile internaționale SWIFT durează atât de mult?

Imaginează-ți un transfer SWIFT ca pe un zbor cu multiple escale. Banii nu călătoresc direct de la o bancă din SUA la Raiffeisen România, de exemplu. În schimb, trec printr-o rețea de bănci corespondente, fiecare funcționând ca un punct de tranzit.

Fiecare dintre aceste bănci intermediare adaugă propriul timp de procesare, propriile verificări de securitate și, uneori, propriile comisioane. Tocmai acest traseu complex explică de ce durează 3-5 zile lucrătoare și de ce costurile sunt, în general, mai mari. Este un sistem clădit pe siguranță globală, nu neapărat pe agilitatea de care au nevoie afacerile de azi.

Ești pregătit să lași în urmă incertitudinea și zilele lungi de așteptare? Cu PayLinks, încasezi banii instantaneu, le oferi clienților tăi o experiență de plată modernă și, cel mai important, îți recâștigi controlul asupra cash flow-ului. Creează-ți primul link de plată în mai puțin de un minut și transformă fiecare oportunitate în venit, pe loc. Încearcă acum pe https://www.paylinks.ro.