Ghidul tău pentru a încasa 10000 dolari in lei rapid și eficient

Ai în față un contract de 10.000 de dolari. Este mai mult decât o sumă de bani – este dovada talentului tău, a orelor de muncă și a visului tău antreprenorial. Însă, înainte de a transforma acest vis în realitate, primul pas este să înțelegi cum poți încasa acești bani rapid, eficient și fără costuri ascunse. La un curs mediu, 10.000 de dolari ar putea însemna în jur de 46.500 RON, însă această cifră nu este bătută în cuie – ea dansează în fiecare zi pe ritmul piețelor financiare. Iar tu poți învăța să dansezi odată cu ea.

Cât valorează, de fapt, 10.000 de dolari în lei?

Suma care îți intră efectiv în cont depinde de un singur factor, dar unul extrem de important: cursul de schimb valutar valabil în momentul exact al tranzacției. Acesta nu e o valoare fixă, ci fluctuează constant, influențat de tot ce se întâmplă în economia globală.

Imaginează-ți cursul de schimb ca pe un preț care se negociază în fiecare secundă. Ceea ce era valabil ieri poate fi complet diferit astăzi, iar această mică schimbare poate însemna sute de lei în plus sau în minus pentru tine. Volatilitatea este parte din joc, dar cu puțină atenție, poți să o întorci în favoarea ta.

De exemplu, conform datelor recente, 10.000 USD echivalau cu aproximativ 46.300 RON. Este esențial să verifici mereu cursul actualizat înainte de a face orice tranzacție; poți urmări evoluția istorică a cursului pe Wise pentru a-ți face o idee.

De ce contează atât de mult cursul de schimb?

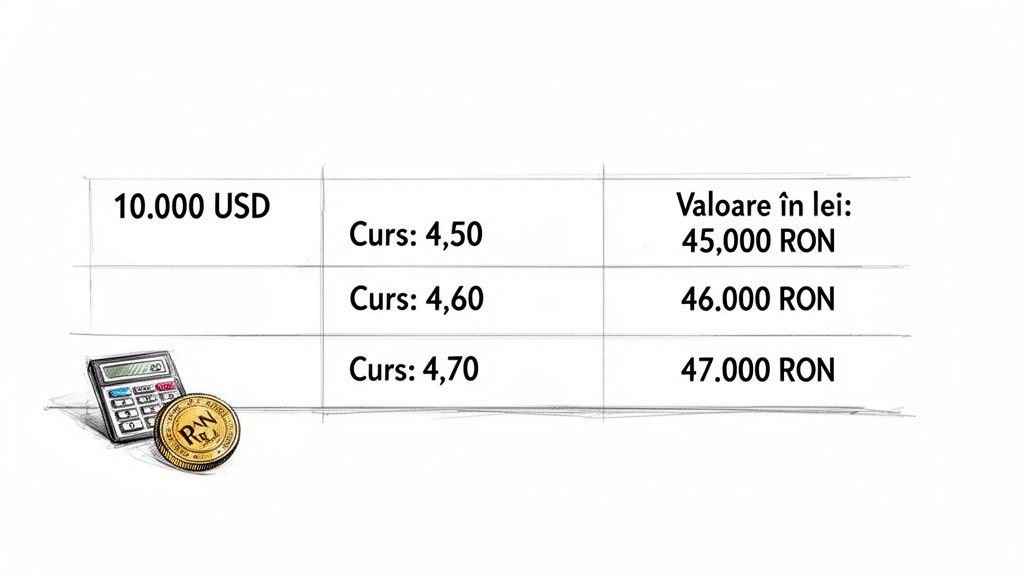

Chiar și o diferență de câțiva bani la cursul de schimb poate avea un impact surprinzător de mare asupra sumei finale pe care o primești. Hai să ne jucăm cu trei scenarii posibile pentru a vedea concret despre ce vorbim:

- Scenariul pesimist (curs de 4,60 RON): Ai primi 46.000 RON.

- Scenariul mediu (curs de 4,65 RON): Ai primi 46.500 RON.

- Scenariul optimist (curs de 4,70 RON): Ai primi 47.000 RON.

Observi? O diferență de doar 10 bani la cursul de schimb se traduce într-o variație de 1.000 de lei în suma finală. Tocmai de aceea, momentul ales pentru conversie este absolut crucial.

Pentru a ilustra și mai bine cât de mult poate varia suma, iată un exemplu concret bazat pe cursuri reale din zile diferite:

Exemplu de variație a conversiei pentru 10.000 USD

| Data | Curs de Schimb (USD/RON) | Valoare Totală (RON) |

|---|---|---|

| Ziua 1 | 4,6250 | 46.250 |

| Ziua 2 | 4,6500 | 46.500 |

| Ziua 3 | 4,6100 | 46.100 |

După cum poți vedea, aceeași sumă în dolari poate valora diferit de la o zi la alta.

Așadar, a înțelege cum funcționează conversia de la dolar american în lei este primul pas, și cel mai important, pentru a te asigura că profiți la maximum de banii tăi.

De ce suma încasată este mai mică decât te aștepți

Ai verificat cursul oficial, ai făcut calculul pentru 10.000 de dolari și așteptai o anumită sumă în lei. Când banii au intrat în cont, surpriză: cifra era mai mică. Nu te îngrijora, nu e o greșeală, ci o realitate comună în transferurile internaționale.

Acest decalaj apare din cauza unor costuri subtile, care pur și simplu „mușcă” din banii tăi pe drum.

Imaginează-ți că suma pe care o aștepți este ca un râu care curge spre tine. Pe parcurs, mici afluenți deviază o parte din apă. Aceștia sunt „hoții tăcuți” ai fiecărui transfer: comisioane, taxe și cursuri de schimb nefavorabile. Primul pas spre a-ți proteja banii este să înțelegi exact cine sunt acești hoți și cum operează.

Cine îți ia banii pe drum

Când încasezi o plată din străinătate, mai mulți jucători de pe piața financiară își opresc o parte. E crucial să știi cine sunt, ca să poți alege o cale mai directă și mai ieftină pentru banii tăi.

- Spread-ul valutar: Aici se ascunde, de obicei, cel mai mare cost. Este diferența dintre cursul oficial BNR și cel pe care ți-l oferă banca sau serviciul de plăți. Pe scurt, este profitul lor.

- Comisioanele de transfer internațional (SWIFT): Băncile percep taxe, fie fixe, fie procentuale, doar pentru că procesează o plată venită din altă țară. Acestea variază enorm de la o bancă la alta.

- Taxele băncilor corespondente: Uneori, banii nu ajung direct la tine. Tranzacția trece printr-o rețea de bănci intermediare, iar fiecare dintre ele își ia partea, ca un mic vameș de pe traseu.

Gândește-te puțin: la 10.000 de dolari, chiar și un procent mic contează enorm. O pierdere de doar 1% din cauza unui spread valutar înseamnă 100 de dolari care se evaporă. Asta înseamnă aproape 500 de lei care nu mai ajung în buzunarul tău.

Ca să vezi concret cum se adună aceste costuri la băncile tradiționale, poți arunca o privire peste diversele taxe și comisioane practicate de bănci într-un ghid detaliat.

Adevărata provocare este să găsești o soluție care elimină intermediarii și îți oferă un curs de schimb corect, apropiat de cel real. Din fericire, platformele moderne fac exact asta: îți arată de la bun început, cu transparență totală, câți bani vei primi la final. Fără surprize.

Cum încasezi plăți internaționale fără bătăi de cap?

Să primești 10.000 de dolari în lei poate părea, la prima vedere, o misiune complexă. Ai în față o multitudine de opțiuni, de la cele clasice, bancare, până la soluții digitale moderne, iar fiecare vine cu propriul pachet de avantaje și, bineînțeles, de costuri. A face alegerea potrivită nu e un moft, ci o decizie care poate însemna diferența dintre a te bucura de suma maximă și a pierde, fără să-ți dai seama, sute de lei în comisioane ascunse.

Pe de-o parte, stă transferul bancar direct, cunoscut și ca SWIFT. E metoda tradițională, testată de zeci de ani, și e percepută ca fiind extrem de sigură. Doar că siguranța asta are un preț: comisioane adesea usturătoare, timpi de așteptare care pot depăși lejer 5 zile lucrătoare și o lipsă totală de predictibilitate în privința taxelor pe care le vor opri băncile intermediare.

Aici intră în scenă platformele online, care s-au născut tocmai ca o replică la sistemul bancar învechit. Ele promit exact ce lipsește băncilor: viteză, transparență și, cel mai important, costuri mult mai prietenoase.

Punem opțiunile față în față

Ca să înțelegi cu adevărat ce ți se potrivește, cel mai bun exercițiu este să le analizezi comparativ. O privire obiectivă te va ajuta să decizi ce metodă se mulează perfect pe nevoile tale de freelancer, creator de conținut sau antreprenor.

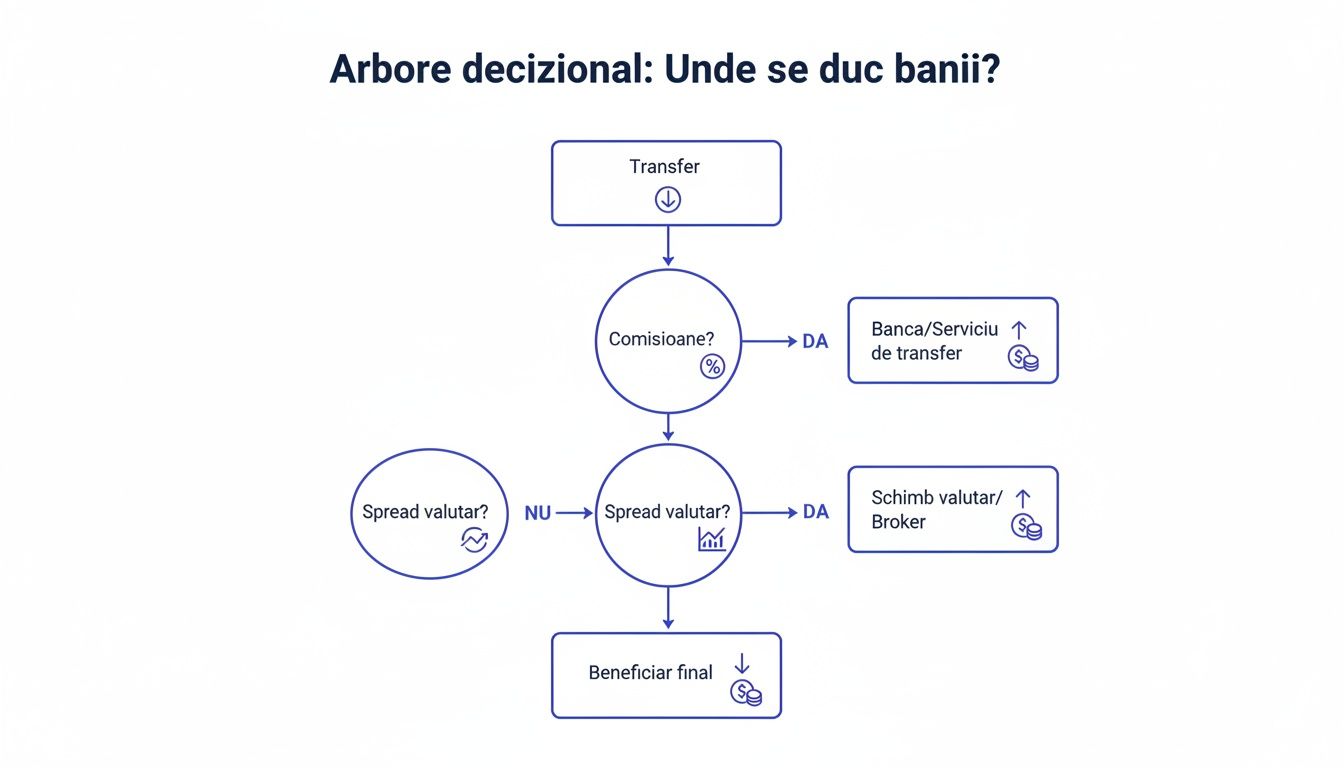

Adevărata provocare nu este să primești banii, ci să te asiguri că cea mai mare parte din ei ajunge efectiv la tine. La sume mari, fiecare procent pierdut se traduce în zile întregi de muncă irosite.

Gândește-te la parcursul banilor tăi ca la o călătorie. Infograficul de mai jos îți arată exact cum „slăbește” suma inițială pe drum, afectată de opriri neprevăzute precum comisioanele și spread-ul valutar.

Acest arbore decizional ilustrează perfect cum suma trimisă de clientul tău este erodată treptat de diverse costuri, înainte ca tu să te bucuri de ea.

Pentru a-ți face viața mai ușoară, am creat un tabel care îți oferă o imagine clară a principalelor opțiuni disponibile pe piață.

Comparație între metodele de încasare a plăților internaționale

Acest tabel analizează comparativ cele mai populare soluții pentru a primi 10.000 USD în România, punând în balanță costurile, viteza și cui i se potrivesc cel mai bine.

| Metoda de Încasare | Viteză Procesare | Comisioane Medii | Ideal Pentru |

|---|---|---|---|

| Transfer Bancar (SWIFT) | 5-7 zile lucrătoare | Ridicate (taxe fixe + procentuale) | Tranzacții corporate mari, unde securitatea este prioritatea absolută. |

| Servicii de Plăți Online | 1-3 zile lucrătoare | Moderate (mix de taxe fixe și procentuale) | Freelanceri și afaceri mici, care caută un compromis între cost și rapiditate. |

| PayLinks | 1-2 zile lucrătoare | Scăzute și transparente | Creatorii și antreprenorii români care vor viteză, simplitate și costuri minime. |

După cum vezi, soluțiile tradiționale nu mai dețin monopolul. Acum, mai mult ca oricând, este vital să explorezi toate acele metode de plată online disponibile, pentru a găsi calea cea mai inteligentă și eficientă de a-ți primi banii munciți.

Cum transformi plățile internaționale într-o joacă de copil cu PayLinks

Acum imaginează-ți că poți încasa 10.000 de dolari de la un client din New York la fel de ușor cum trimiți un mesaj pe WhatsApp. Fără formulare interminabile, fără zile de așteptare în care nu știi ce se întâmplă și, cel mai important, fără comisioane-surpriză care îți mănâncă din profit. Exact asta îți oferă PayLinks, o soluție gândită special pentru profesioniștii și afacerile din România.

Spre deosebire de metodele clasice, care te forțează să navighezi prin sisteme bancare greoaie și scumpe, PayLinks simplifică totul. Totul se reduce la a genera un simplu link de plată.

Cum funcționează, pas cu pas

Procesul este de o simplitate dezarmantă, creat special ca să elimine orice barieră tehnică. Nu ai nevoie de cunoștințe de programare sau de un site complicat pentru a încasa banii.

- Creezi linkul de plată: Intri în contul tău PayLinks, setezi suma (să zicem, 10.000 USD), adaugi o scurtă descriere a serviciului și gata. Linkul este generat în mai puțin de un minut.

- Trimiți linkul clientului: Poți să-l pui într-un e-mail, să-l trimiți pe chat sau să-l incluzi direct pe factură. Clientul tău dă click și poate plăti imediat cu cardul, indiferent de unde se află.

- Primești banii direct în lei: PayLinks se ocupă de conversia valutară automat, la un curs avantajos și transparent. Banii ajung în contul tău din România, în lei, de obicei în 1-2 zile lucrătoare.

Gândește-te la cât timp și energie economisești. În loc să completezi date SWIFT și să-i explici clientului cum să facă un transfer internațional complex, îi oferi o experiență de plată modernă și fără bătăi de cap. Așa, tu te poți concentra pe ceea ce contează cu adevărat: munca ta.

O poveste de succes din viața reală

Să luăm exemplul lui Andrei, un designer grafic talentat din Cluj. A finalizat un proiect mare de branding pentru o firmă din Statele Unite, în valoare de 10.000 de dolari. În trecut, încasarea unor astfel de sume însemna anxietate, săptămâni de așteptare și comisioane care ajungeau la sute de dolari.

De data asta, Andrei a folosit PayLinks. A generat linkul de plată în 30 de secunde și l-a trimis clientului odată cu factura finală. Clientul a plătit în aceeași zi. În mai puțin de 48 de ore, Andrei avea banii convertiți în lei, direct în contul său. Cel mai important? A putut vedea exact cursul de schimb și comisionul unic, având control total. Această simplitate i-a permis să se apuce de următorul proiect, nu să alerge după bani.

Dacă vrei să înțelegi mai bine detaliile tehnice din spatele unui cont, poți afla mai multe despre ce înseamnă structura unui număr de cont bancar și de ce este importantă.

Transformă cursul valutar în aliatul tău

Să vedem cum poți transforma cursul valutar într-un aliat de încredere, nu un dușman imprevizibil. Gândește-te la asta: momentul în care alegi să încasezi 10.000 de dolari în lei poate face o diferență de sute, poate chiar mii de lei. Fără niciun efort în plus.

Nu-ți face griji, nu trebuie să devii un guru al piețelor financiare. E suficient să înțelegi că valoarea banilor tăi se schimbă zilnic și să ai la îndemână uneltele potrivite pentru a acționa la momentul potrivit. Totul se rezumă la a lua decizii informate, nu la a ghici ce se va întâmpla mâine.

Cum te afectează, concret, aceste mici variații?

Ca să vezi cât de mult contează, hai să ne uităm la un exemplu real. Cursul dolarului are, natural, perioadele sale de creștere și de scădere. Să încasezi într-o zi bună, comparativ cu una proastă, înseamnă bani direct în contul tău.

Să zicem, de pildă, că analizăm o perioadă ipotetică, între 26 ianuarie și 1 august 2025. Cursul mediu al dolarului a fost de 4,5108 lei. Asta înseamnă că cei 10.000 de dolari ai tăi ar fi valorat, în medie, 45.108 lei.

Acum vine partea interesantă:

- Pe 3 februarie 2025, la un curs maxim de 4,8595 lei, aceeași sumă ți-ar fi adus 48.595 lei.

- Pe 3 iulie 2025, la un minim de 4,2917 lei, valoarea ar fi scăzut la doar 42.917 lei.

Poți să explorezi și tu datele istorice despre evoluția cursului valutar pe Curs-Valutar.ro pentru a vedea aceste tendințe.

Diferența dintre maxim și minim în acest interval este de peste 5.600 de lei. Aceștia sunt bani pe care i-ai fi putut câștiga – sau pierde – doar alegând mai bine ziua încasării.

Aici intervin instrumente inteligente precum PayLinks, care îți oferă exact flexibilitatea de care ai nevoie. Tu emiți linkul de plată și factura în dolari, clientul tău plătește când îi este convenabil, iar tu capeți control. Decizi exact când vrei să faci conversia în lei, transformând astfel o necunoscută într-o oportunitate reală.

Întrebări și răspunsuri despre încasarea banilor din străinătate

Când lucrezi cu clienți internaționali, e normal să apară tot felul de întrebări. Cum rămâne cu taxele? Cât de repede ajung banii? Am nevoie de cont în valută? Pentru a-ți limpezi orizontul și a-ți da încrederea să mergi mai departe, am adunat aici răspunsurile la cele mai arzătoare curiozități ale freelancerilor și antreprenorilor din România.

Gândește-te la aceste rânduri ca la o discuție directă, menită să te ajute să stăpânești partea financiară, astfel încât tu să te poți concentra pe ceea ce faci cel mai bine: să creezi și să îți crești businessul.

Ce dări am de plătit în România pentru 10.000 de dolari încasați de la un client extern?

Banii câștigați din afara țării, fie că ești PFA sau ai un SRL, intră sub incidența legislației noastre fiscale. Concret, vei avea de achitat impozit pe venit, contribuția la sănătate (CASS) și, în anumite condiții, contribuția la pensie (CAS).

Procentele exacte și modul în care declari veniturile depind foarte mult de forma ta de organizare și de pragurile de venit pe care le atingi.

Recomandarea noastră sinceră este să lucrezi cu un contabil. Un expert nu doar că te va ajuta să respecți legea la virgulă, dar îți poate arăta cum să îți optimizezi taxele, astfel încât să rămâi cu cât mai mult din venitul tău muncit.

Cât de repede îmi intră banii în cont dacă folosesc PayLinks?

Pentru un cash flow sănătos, viteza contează enorm. Banii încasați prin PayLinks sunt procesați și ajung direct în contul tău bancar din România, în lei, de obicei în doar 1-2 zile lucrătoare.

Gândește-te ce salt uriaș este față de transferurile bancare clasice (SWIFT), care pot zăbovi pe drum chiar și o săptămână și te pot surprinde cu tot felul de comisioane neașteptate. Cu PayLinks, ai acces la banii tăi aproape imediat.

Pot încasa dolari prin PayLinks dacă am doar cont în lei?

Desigur! Și sincer, acesta este unul dintre cele mai mari atuuri. Tu emiți factura și linkul de plată în dolari (USD), oferindu-i clientului tău o experiență de plată simplă și în moneda lui.

În spate, PayLinks se ocupă de toată magia. Sistemul face conversia în lei (RON) la un curs valutar excelent și complet transparent, apoi îți depune banii direct în contul tău de lei. Scapi astfel de bătăile de cap și de costurile pe care le implică deschiderea și administrarea unui cont bancar separat, în valută.

Ești pregătit să lași în urmă comisioanele ascunse și zilele lungi de așteptare? Cu PayLinks, poți crea primul tău link de plată în mai puțin de un minut și să fii plătit chiar azi. Transformă-ți talentul în venituri, simplu și eficient. Începe acum pe PayLinks.ro.