Comisioane transfer bancar BRD și cum să le eviți pentru a încasa banii azi

Te-ai gândit vreodată că fiecare comision pentru un transfer bancar la BRD este o frână în calea visului tău? Ca freelancer, creator sau antreprenor, fiecare leu pe care îl câștigi este o victorie. Iar când banca ia o parte din el, nu ia doar bani, ci și o bucățică din energia și efortul tău.

Acest ghid a fost creat pentru a transforma frustrarea în acțiune. Vom demonta împreună aceste costuri și îți voi arăta cum poți încasa banii pentru munca ta, instantaneu, chiar de azi.

De ce te costă atât de mult fiecare transfer bancar la BRD

Pentru tine, ca freelancer, creator de conținut sau antreprenor, fiecare încasare este oxigen pentru afacerea ta. Când un client te plătește, te aștepți ca suma integrală să ajungă la tine, nu să se piardă pe drum, printre comisioane bancare neașteptate. Problema cu sistemele bancare tradiționale, cum este și cel al BRD, e că structura lor de costuri parcă a rămas blocată în trecut, nefiind deloc adaptată la viteza și flexibilitatea lumii digitale de azi.

Fiecare transfer pe care îl inițiezi sau îl primești este văzut de bancă drept o operațiune ce merită taxată. Nu contează dacă trimiți bani unui colaborator sau încasezi contravaloarea unui proiect finalizat – aceste comisioane se adună și, la final de lună, se transformă într-o cheltuială care îți taie din elan. Imaginează-ți un coach care încasează 15-20 de plăți lunare sau un terapeut cu ședințe săptămânale. Costurile pot sări lejer de câteva sute de lei pe an. Bani pe care i-ai fi putut investi în promovare sau într-un curs nou.

Impactul direct al majorărilor recente

Realitatea devine și mai frustrantă dacă ne uităm la creșterile de tarife din ultima perioadă. Nu vorbim de simple ajustări, ci de scumpiri serioase, care îți afectează direct buzunarul.

Pentru un antreprenor la început de drum, fiecare comision este o piedică în plus. Primul pas spre a prelua controlul financiar și a clădi o afacere cu adevărat rentabilă este să înțelegi exact aceste costuri.

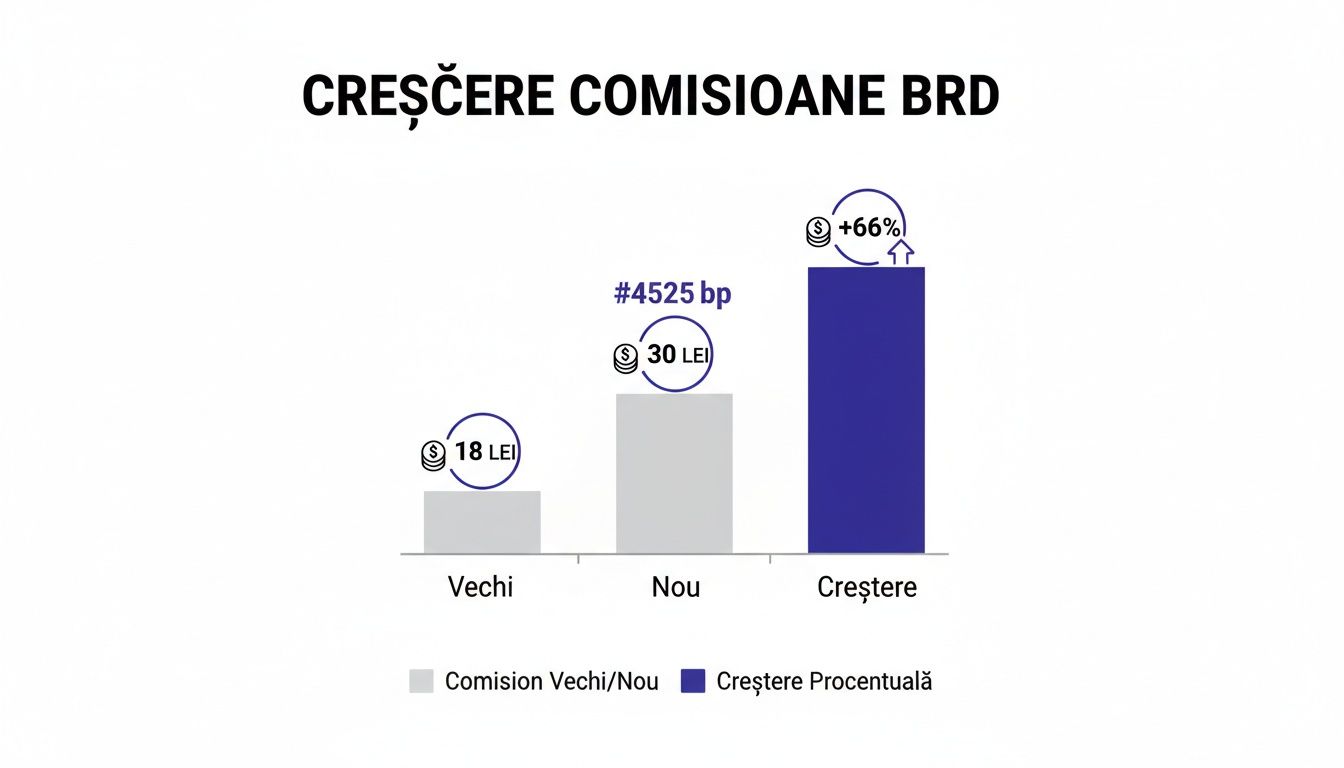

Să luăm un exemplu concret: conform datelor oficiale, comisionul pentru un transfer între bănci diferite, făcut direct la ghișeu, a explodat de la 18 lei la 30 de lei. Asta înseamnă o majorare de aproape 67%! Nici online lucrurile nu stau mult mai bine. O plată în euro către o țară din spațiul SEPA te costă acum 6 lei, față de 3,5 lei cât era înainte. Dacă vrei să vezi imaginea completă, poți explora toate detaliile consultând ghidul oficial de tarife și comisioane BRD.

Cifrele acestea arată un trend limpede: operațiunile bancare clasice devin tot mai costisitoare. Pe lângă bani, mai e și timpul. Viteza cu care fondurile ajung la destinație poate face diferența în relația cu un client sau un furnizor. Poți afla mai multe despre cât durează un transfer bancar pentru a avea o perspectivă completă.

Acest articol nu este doar despre probleme, ci mai ales despre soluții. Este un ghid practic care te va ajuta să găsești alternative mai inteligente, să păstrezi mai mulți bani din munca ta și să fii plătit azi, nu mâine.

Comisioanele pentru transfer bancar la BRD: Tot ce trebuie să știi

Ca antreprenor sau freelancer, succesul tău stă în detalii. Iar comisioanele pentru un transfer bancar la BRD sunt unul dintre acele detalii care, ignorate, îți pot subția serios profitul. Nu e de ajuns să știi că există taxe; cheia este să înțelegi exact cum funcționează, unde se ascund costurile mai piperate și, cel mai important, cum să le ocolești inteligent.

Gândește-te la acest ghid ca la o hartă. O hartă care traduce limbajul rigid, bancar, într-un plan clar al costurilor. Te va ajuta să navighezi printre toate tipurile de transferuri, de la o simplă plată către un prieten, până la tranzacții complexe cu parteneri de peste hotare, fără să te mai lovești de surprize neplăcute în extrasul de cont.

Prima regulă: transferurile între conturi BRD (intrabancare)

La prima vedere, totul pare simplu. Vrei să muți bani între două conturi deschise la aceeași bancă? Logic ar fi să fie cea mai ieftină și rapidă metodă. Și, în mare parte, așa și este.

Când folosești aplicația YOU BRD pentru a trimite bani unui alt client BRD, operațiunea este, în general, gratuită. Și instantanee. Banii ajung în contul celălalt în câteva secunde, indiferent că e luni la prânz sau duminică la miezul nopții.

Dar aici apare și prima capcană. Dacă, din diverse motive, alegi să faci exact aceeași operațiune la ghișeu, lucrurile se schimbă dramatic. Simplitatea dispare și în locul ei apare un cost surprinzător de mare: un transfer intrabancar la ghișeu te poate costa și 25 de lei. Practic, plătești o taxă considerabilă pentru un serviciu pe care l-ai fi putut face singur, gratuit, în mai puțin de un minut, direct de pe telefon.

Când banii pleacă spre alte bănci din România (transferuri interbancare)

Aici, lucrurile devin cu adevărat interesante pentru oricine încasează sau face plăți frecvent. Când trimiți bani unui client sau furnizor care are cont la o altă bancă, diferența dintre a face plata online și a o face la ghișeu este pur și simplu uriașă.

- Online, prin aplicația YOU BRD: Un transfer obișnuit în lei către orice altă bancă din România te costă 6 lei.

- La ghișeu, cu ajutorul unui funcționar: Fix aceeași operațiune te va costa 30 de lei.

Să luăm un exemplu concret. Imaginează-ți că ești fotograf și, după un eveniment, trebuie să plătești cinci colaboratori. Făcând plățile online, costul total al comisioanelor ar fi de 30 de lei. Dacă ai alege să mergi la bancă, ai plăti 150 de lei. Vorbim de o diferență de 120 de lei pentru exact același rezultat final. Iar dacă ești curios cum stau lucrurile și la alte bănci, poți arunca o privire și pe ghidul nostru despre comisionul de transfer bancar la BT, pentru o imagine de ansamblu.

Acest grafic arată foarte clar impactul majorărilor recente la transferurile făcute direct în agenție.

O creștere de 66% a comisionului la ghișeu nu este o întâmplare. Este un semnal clar că băncile te încurajează, aproape forțat, să renunți la operațiunile fizice și să îmbrățișezi digitalul.

Comparație Comisioane Transfer Bancar BRD Online vs Ghișeu

Pentru a vedea dintr-o singură privire unde poți economisi cel mai mult, am pregătit un tabel comparativ. Acesta pune față în față costurile pentru cele mai comune tipuri de transferuri, fie că le faci din confortul biroului tău, prin aplicație, fie că mergi la sucursală.

| Tipul Transferului | Comision Online (YOU BRD) | Comision la Ghișeu | Observații importante |

|---|---|---|---|

| Între conturi BRD (intrabancar) | 0 lei | Până la 25 lei | Diferența este enormă pentru o operațiune atât de simplă. |

| Către alte bănci (interbancar) | 6 lei | 30 lei | Costul la ghișeu este de 5 ori mai mare decât cel online. |

| Plată de utilități | 0 lei (majoritatea) | Variabil, dar costisitor | Online este aproape întotdeauna gratuit prin șabloane predefinite. |

| Transfer SEPA (în EUR) | 6 lei | 30 lei | La fel ca la transferurile în lei, diferența este de 5 ori. |

| Transfer urgent (ReGIS) | 30 lei | 55 lei | Chiar și pentru urgențe, online-ul este semnificativ mai ieftin. |

După cum poți vedea, fiecare operațiune realizată la ghișeu vine cu un "adaos" considerabil. Strategia băncii este evidentă: digitalizarea este calea de urmat, iar costurile reflectă acest lucru fără echivoc.

Înțelegerea puzzle-ului ReGIS și SENT

Când începi să lucrezi cu sume mai mari, în discuție apar doi termeni care pot suna tehnic și intimidant: ReGIS și SENT. Nu te speria, nu sunt atât de complicați. Ei reprezintă, de fapt, "autostrăzile" pe care circulă banii tăi, iar fiecare are propriul cost.

- Plățile SENT (Sistemul Electronic de Plăți): Aceasta este autostrada standard pentru transferuri interbancare în lei de valoare mică, adică sub 50.000 de lei. Comisionul obișnuit de 6 lei (online) acoperă exact acest tip de procesare.

- Plățile ReGIS (Real-Time Gross Settlement): Aceasta este banda de viteză. Se folosește obligatoriu pentru orice transfer care depășește 50.000 de lei. O poți alege și pentru sume mai mici, dacă ai nevoie ca banii să ajungă garantat în câteva minute. Evident, viteza costă: un comision pentru o plată ReGIS poate ajunge la 30 de lei online și chiar 55 de lei la ghișeu.

Plățile internaționale: navigând prin SEPA și SWIFT

Dacă afacerea ta trece granițele și ai clienți în Uniunea Europeană, plățile SEPA (Single Euro Payments Area) îți vor deveni cel mai bun prieten. Acestea sunt concepute special pentru a face transferurile în euro simple, rapide și, mai ales, ieftine.

Un transfer SEPA pe care îl faci din aplicația YOU BRD are un comision fix, incredibil de mic: 6 lei. Însă, dacă ai alege să faci exact aceeași plată stând la coadă la ghișeu, costul ar exploda la 30 de lei. Această diferență de 5 ori subliniază din nou cât de vital este să folosești canalele digitale, mai ales pentru tranzacțiile internaționale.

Pentru restul lumii, adică plățile în afara zonei SEPA sau în alte valute (dolari, lire sterline etc.), intrăm în teritoriul SWIFT. Aici, lucrurile se complică, iar costurile devin mult mai greu de anticipat. Comisioanele SWIFT sunt un amestec de procente din sumă (cu un minim de 10-20 EUR), taxe neașteptate ale băncilor corespondente și, poate cel mai important cost ascuns, un curs de schimb valutar stabilit de bancă, care rareori este în favoarea ta.

Impactul taxelor ascunse asupra profitului tău

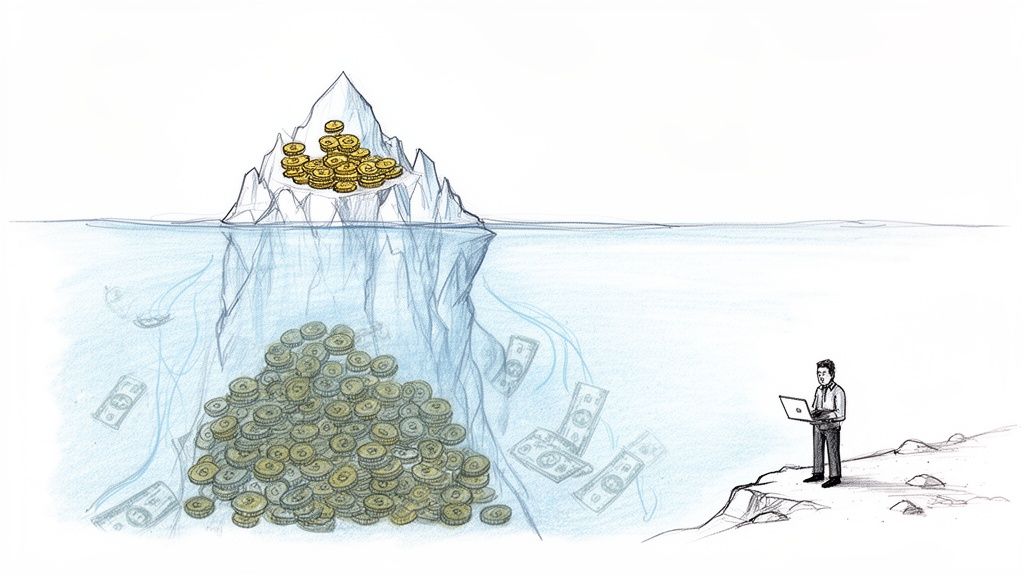

Când te uiți pe extrasul de cont, comisionul de transfer bancar BRD pe care îl vezi negru pe alb este, de cele mai multe ori, doar vârful aisbergului. Adevăratele costuri, cele care îți mănâncă din profit fără să-ți dai seama, stau ascunse sub apă. Tocmai aceste taxe invizibile fac diferența între un venit solid și sentimentul acela frustrant că, deși muncești din greu, la final de lună rămâi cu mai puțin decât ai anticipat.

Pentru un antreprenor sau freelancer, fiecare leu contează. Iar când lucrezi cu parteneri din străinătate, cel mai mare cost ascuns este, fără urmă de îndoială, marja de schimb valutar. Sună tehnic, dar e simplu: e diferența dintre cursul oficial BNR și cursul pe care ți-l oferă banca atunci când îți convertește banii din euro sau dolari în lei.

Poate părea un detaliu minor, dar impactul în buzunarul tău este uriaș. Această marjă, care de obicei se învârte între 1% și 3%, se comportă ca o taxă secretă pe fiecare euro câștigat. Concret, pentru fiecare 1.000 EUR încasați, banca reține discret între 10 și 30 EUR, doar din diferența de curs.

Cât pierzi, de fapt, la un transfer internațional?

Hai să luăm un exemplu palpabil, ca să vezi exact cum funcționează mecanismul. Să ne imaginăm că ești designer grafic și tocmai ai terminat un proiect pentru un client din Germania, care îți virează 1.000 EUR.

- Cursul oficial BNR: Presupunem că în ziua încasării, cursul oficial este de 4,98 RON pentru 1 EUR. În mod normal, te-ai aștepta să primești în cont 4.980 RON.

- Cursul de cumpărare BRD: Aici intervine surpriza. Banca nu va folosi cursul BNR, ci va aplica propriul său curs de cumpărare, care include și marja de profit. Să zicem că acesta este de 4,90 RON.

- Calculul real: În contul tău nu vor ajunge 4.980 RON, ci doar 4.900 RON (1.000 EUR x 4,90 RON/EUR).

Doar în acest scenariu simplu, ai pierdut 80 de lei. Banii ăștia nu apar nicăieri ca un comision clar definit. Pur și simplu s-au "evaporat" în timpul conversiei. Acum, înmulțește suma asta cu 12 luni și poate cu mai mulți clienți. Discutăm deja de aproape 1.000 de lei pe an, pierduți fără să știi de unde.

Transferurile internaționale prin BRD pot deveni rapid costisitoare, mai ales pentru micii antreprenori. Un transfer în euro non-SEPA te poate costa online 0,15% (cu un minim de 10 EUR), la care se poate adăuga un comision OUR de 10-20 EUR. Mai mult, datele de pe piață arată că BRD aplică frecvent o marjă de 1-3% peste cursul interbancar. Asta înseamnă că un transfer de 1.000 EUR ajunge să te coste, în total, între 15 și 25 EUR, topind până la 2,5% din venitul tău anual. Poți afla mai multe detalii despre costurile transferurilor la BRD pentru a înțelege pe deplin impactul.

Mai mult decât schimbul valutar

Dar marja de curs este doar o piesă din puzzle. Pe lângă ea, trebuie să fii atent și la alte taxe care pot apărea pe parcurs:

- Comisionul OUR (Our Charges): Este o taxă suplimentară pe care o plătești ca să te asiguri că toate comisioanele băncilor intermediare sunt acoperite de tine. Așa, clientul tău nu primește o sumă mai mică decât cea facturată. Acesta poate adăuga lejer încă 10-20 EUR la costul total.

- Comisioane de administrare a contului în valută: Multe pachete bancare includ taxe lunare doar pentru că deții un cont în euro sau dolari, chiar dacă nu ai activitate pe el.

- Taxe pentru clarificări: Dacă un transfer întârzie sau datele sunt incomplete, banca te poate taxa pentru a investiga situația.

Adunate, toate aceste mici costuri transformă o simplă încasare într-o operațiune financiară complexă și scumpă. Vestea bună? Nu ești obligat să accepți această realitate. Primul pas spre a prelua controlul este să înțelegi costul total al unei tranzacții. De aici, poți începe să cauți alternative moderne, create special pentru tine, antreprenorul agil. Optimizarea acestor detalii poate însemna economii anuale de sute, dacă nu chiar mii de lei.

O alternativă modernă pentru a fi plătit azi, nu mâine

După ce am navigat împreună prin labirintul de comisioane și costuri ascunse, un lucru e clar: metodele bancare clasice, de multe ori, nu mai fac față ritmului tău. Ca freelancer, creator de conținut sau antreprenor la început de drum, ai nevoie de o soluție care să te propulseze, nu de una care să te încetinească.

Aici se naște oportunitatea pentru o alternativă construită pentru succesul tău.

Gândește-te la un transfer bancar tradițional ca la o scrisoare recomandată. Completezi formulare, aștepți la coadă, riști ca adresa (IBAN-ul) să fie greșită și, desigur, plătești o taxă de expediere (comisionul). E un proces învechit, lent și frustrant.

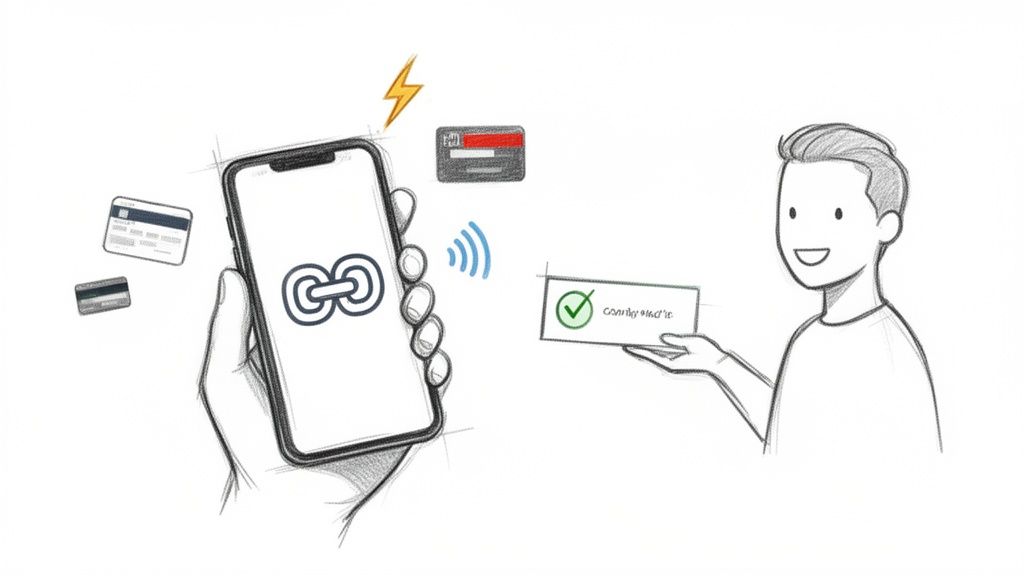

Acum, imaginează-ți o soluție complet diferită. Una care funcționează exact ca un mesaj pe WhatsApp: direct, rapid și eficient. Aceasta este filozofia din spatele PayLinks.

Cum îți transformă PayLinks încasările

PayLinks este unealta care elimină complet fricțiunea din procesul de plată. În loc să-i trimiți clientului un IBAN lung și complicat, pe care riscă să-l greșească, generezi un link de plată personalizat în doar câteva secunde.

Iar acest link este arma ta secretă. Îl poți trimite pe orice canal de comunicare pe care îl folosești deja:

- Pe WhatsApp, imediat după o ședință de consultanță.

- Într-un mesaj privat pe Instagram, pentru a confirma o comandă.

- Printr-un email, simplu și elegant, atașat facturii tale.

Clientul tău deschide linkul și plătește instant, folosind ce metodă îi este mai la îndemână: cardul bancar, Apple Pay sau Google Pay. Fără IBAN-uri copiate greșit, fără drumuri la bancă și fără zile de așteptare. Banii sunt în contul tău. Acum.

Scenarii reale pentru antreprenorul modern

Să vedem cum funcționează acest sistem în situații concrete, ca să înțelegi cum te poate ajuta să câștigi bani chiar azi.

Ești fotograf: Tocmai ai stabilit detaliile pentru o ședință foto. În loc să aștepți cu sufletul la gură confirmarea unui avans prin transfer bancar, îi trimiți clientului un link PayLinks. Plata se face pe loc, iar tu poți bloca data în calendar cu încredere.

Ești consultant: Ai terminat o sesiune de coaching online. Chiar la finalul conversației, îi trimiți linkul de plată direct în chat. Clientul achită în mai puțin de un minut, iar tu te poți concentra pe pregătirea următoarei întâlniri, nu pe alergat după bani.

Ești hairstylist: O clientă nouă vrea o programare. Ca să eviți situațiile neplăcute în care nu mai apare, îi poți cere plata unui mic avans prin link. Procesul e simplu, arată profesionist și îți securizează programarea.

Această metodă nu doar simplifică încasarea, ci schimbă complet dinamica relației cu clientul. Conversația despre bani devine simplă și transparentă, eliminând frustrarea așteptării și discuțiile despre comisioane.

Impactul recentelor majorări de comisioane pentru transfer bancar la BRD a fost uriaș, mai ales pentru micii prestatori de servicii. Din 2024, un transfer interbancar online a crescut de la 3,5 lei la 6 lei — o majorare de 71% — în timp ce la ghișeu a sărit de la 18 lei la 30 lei. Un hairstylist care face 20 de transferuri pe lună ajunge să plătească peste 500 de lei anual doar pe aceste taxe. PayLinks oferă o soluție ideală, cu linkuri de plată mobile perfecte pentru Instagram sau Facebook, unde clienții plătesc rapid, fără să aibă nevoie de cont bancar.

Pe lângă simplitate, folosirea linkurilor de plată te ajută să explorezi și alte metode de plată online care îți pot moderniza afacerea. În esență, treci de la un sistem pasiv, în care aștepți să primești banii, la unul proactiv, în care facilitezi plata și preiei controlul asupra veniturilor tale.

Pune-ți încasările recurente pe pilot automat și câștigă timp prețios

Dacă ai o afacere bazată pe abonamente – fie că oferi meditații, antrenamente de fitness sau administrezi proprietăți – știi deja că plățile lunare sunt motorul care ține totul în mișcare. Dar ce te faci când acest motor se bazează pe transferuri bancare clasice, făcute de mână? Devine rapid un proces lent, costisitor și o sursă de stres pe care nu ți-o dorești.

Gândește-te puțin la cum funcționează acum. Trimiți IBAN-ul, apoi aștepți confirmarea. Verifici contul de zece ori pe zi. Trimiți mesaje de reamintire celor care au uitat să plătească. Fiecare pas îți mănâncă timp prețios. Timp pe care l-ai putea folosi pentru a te ocupa de clienți sau pentru a-ți crește businessul.

Acum, imaginează-ți că tot acest proces anevoios ar putea dispărea. Pur și simplu.

Spune adio alergăturii după bani în fiecare lună

Asta este exact ce fac plățile recurente prin PayLinks. În loc să alergi tu după bani, pui la treabă un sistem inteligent care face asta pentru tine. Nu e doar o simplă automatizare, ci o schimbare de perspectivă, o modalitate mult mai inteligentă de a-ți gestiona afacerea.

Și este uimitor de simplu. Să luăm exemplul unui profesor de meditații. El poate crea un plan de abonament lunar pentru elevii săi o singură dată. Stabilește suma, alege data la care vrea să se facă plata și apoi trimite un link de abonament. Clientul introduce datele cardului o singură dată, iar din acel moment, sistemul preia complet controlul.

Beneficiile unui sistem care încasează pentru tine

Odată ce ai implementat un sistem de abonamente, avantajele se văd imediat și îți schimbă radical modul de lucru.

- Reînnoiri automate, fără bătăi de cap: Gata cu facturile și mesajele trimise lunar. Sistemul debitează automat cardul clientului la data scadentă. Asta înseamnă un flux de bani constant și, mai ales, predictibil.

- Reîncercări inteligente pentru plățile ratate: Dacă o plată eșuează – poate nu sunt fonduri suficiente sau cardul a expirat – sistemul PayLinks va reîncerca automat debitarea de mai multe ori, la intervale de timp optimizate. Acest mecanism deștept recuperează un procent uriaș din plățile care altfel ar fi fost pierdute.

- Rapoarte clare și control total: Ai la dispoziție un panou de control unde vezi în timp real statusul fiecărui abonament. Știi exact cine a plătit, cine are probleme cu plata și care este venitul tău lunar recurent. Totul la un click distanță, fără să mai intri în aplicația băncii.

O poveste care inspiră: Maria, life coach, pierdea lunar între 4 și 5 ore doar ca să urmărească plățile clienților. De când folosește abonamentele PayLinks, totul este automatizat. Pe lângă predictibilitatea financiară, a câștigat ceva mult mai valoros: libertatea de a se concentra 100% pe sesiunile de coaching, ceea ce a dus la servicii de o calitate mult mai bună.

Să gestionezi eficient încasările este la fel de important ca facturarea corectă. Dacă vrei să descoperi și alte unelte utile, poți citi și despre diverse aplicații pentru plata facturilor care îți pot face viața financiară mai simplă.

La finalul zilei, timpul recuperat este cel mai mare câștig. Iar când timpul nu mai este o resursă pe care o irosești pe sarcini administrative, devine combustibilul pentru adevărata creștere a afacerii tale.

Gata cu teoria! Iată cum încasezi primii bani online, chiar azi

Bun, am navigat împreună prin jungla comisioanelor și acum e clar: fiecare leu irosit pe o taxă bancară e un leu pe care nu-l mai investești în visul tău. A sosit momentul să trecem de la informație la acțiune. Nu e doar o concluzie, ci o hartă simplă care te scoate din labirintul costurilor inutile și îți pune banii înapoi în buzunar. Începând de acum.

Urmează pașii de mai jos și o să vezi cu ochii tăi cât de ușor e să preiei, în sfârșit, controlul.

Planul tău de acțiune în patru pași simpli

Privește lista asta ca pe o punte. La un capăt e problema ta – comisioanele pentru transfer bancar la BRD care îți mușcă din profit. La celălalt capăt, soluția te așteaptă. Totul durează mai puțin de cinci minute. Serios.

Fă un calcul rapid: cât pierzi, de fapt, în fiecare lună? Deschide ultimul extras de cont și adună toate taxele alea de transfer. Fie că e vorba de 6 lei pentru o plată online sau de 30 de lei pentru una făcută la ghișeu, pune-le cap la cap. Suma finală s-ar putea să te șocheze și îți va arăta negru pe alb de ce schimbarea e urgentă.

Creează-ți un cont gratuit PayLinks. Durează 2 minute. Intră direct pe PayLinks.ro și fă-ți cont. E un proces simplu și prietenos, fără teancuri de hârtii și drumuri inutile, cum te-ai obișnuit la o bancă clasică.

Generează primul tău link de plată. Odată ce ai contul, fă un test. Creează un link pentru o sumă mică, poate chiar simbolică. Adaugă o descriere simplă, ca „Avans ședință foto” sau „Plată consultanță”. Vei vedea imediat cât de profesionist arată și cât de intuitiv este totul.

Trimite linkul și încasează banii. Dă linkul unui prieten sau trimite-ți-l chiar ție, pe telefon. Fă plata cu un card, prin Apple Pay sau Google Pay. O să simți pe pielea ta cât de fluid e procesul și vei primi notificarea instant, în momentul în care banii au intrat.

Și asta e dovada. Tehnologia nu e doar un cuvânt la modă, ci un instrument real, pe care îl poți folosi acum ca să-ți faci viața mai simplă. Ai la îndemână puterea de a-ți gestiona banii eficient, lăsând în urmă frustrarea comisioanelor care parcă nu se mai termină.

Nu mai lăsa pe mâine. Fiecare zi în care te bazezi pe metode învechite e o zi în care pierzi și bani, și timp prețios. Fă pasul acesta astăzi și concentrează-te pe ce contează cu adevărat: să oferi servicii de top și să-ți crești afacerea.

Întrebări frecvente

Să navighezi prin labirintul comisioanelor bancare poate fi uneori copleșitor. Așa că am adunat aici cele mai des întâlnite întrebări despre comisioanele de transfer bancar la BRD și alternativele moderne, pentru a-ți oferi răspunsuri directe și la obiect.

Cât mă costă, de fapt, un transfer bancar internațional (non-SEPA) la BRD?

Un transfer în afara zonei SEPA vine la pachet cu mai multe costuri. Dacă folosești aplicația YOU BRD, comisionul de bază este de 0,15% din suma trimisă, dar nu mai puțin de 10 EUR. Mergi la ghișeu? Pregătește-te pentru un comision de 0,20%, cu un minim de 20 EUR.

Dar asta nu e tot. Se adaugă și un comision OUR, de obicei între 10 și 20 EUR, pentru a acoperi taxele băncilor intermediare. Însă costul cu adevărat „ascuns” este marja de schimb valutar, care poate fi de 1-3% peste cursul real. La sume mari, acest procent mic poate însemna o pierdere considerabilă.

Care e cea mai ieftină cale să trimit lei de la BRD?

Fără discuție, cea mai avantajoasă metodă este online, prin aplicația YOU BRD. Un transfer interbancar standard te va costa doar 6 lei. Sfatul meu? Evită pe cât posibil ghișeul, unde aceeași operațiune ajunge să coste 30 de lei – de cinci ori mai mult!

Chiar și online, dacă încasezi plăți de la mai mulți clienți, acești 6 lei se adună rapid. Pe termen lung, alternativele precum linkurile de plată devin o soluție mult mai eficientă și economică.

Cum mă poate ajuta PayLinks dacă am zeci de clienți lunar?

PayLinks schimbă complet jocul. Uită de trimis IBAN-uri, de verificat extrase de cont și de costurile aferente. Pur și simplu generezi un link de plată personalizat în câteva secunde, iar clientul tău plătește pe loc cu cardul, Apple Pay sau Google Pay.

Iar pentru clienții fideli, poți seta abonamente cu plată recurentă. Asta înseamnă că scapi de grija încasărilor lunare, iar costurile tale scad, fiindcă nu mai plătești comisioane de transfer bancar pentru fiecare factură în parte.

Plătesc comision și dacă transfer bani între două conturi BRD?

Da, surpriza poate veni mai ales de la ghișeu, unde un transfer între conturi BRD (intrabancar) te poate costa și 25 de lei.

Chiar dacă prin aplicația YOU BRD aceste transferuri sunt, în general, gratuite, e crucial să verifici detaliile pachetului tău de cont. Unele pachete pot avea anumite limite sau condiții speciale care să ducă la taxe neașteptate.

E momentul să spui adio comisioanelor frustrante și să preiei controlul asupra banilor tăi. Cu PayLinks, poți începe să încasezi plăți simplu și rapid, chiar de azi. Creează-ți primul link de plată în mai puțin de două minute și descoperă o cale modernă de a-ți duce afacerea la nivelul următor.