Comisioane BT persoane fizice: Ghidul tău pentru libertate financiară

Să fim sinceri, nimănui nu-i place să vadă comisioane bancare pe extrasul de cont. Dar primul pas pentru a le ține sub control este să le înțelegi. Aceste costuri, de la comisioanele BT pentru persoane fizice la taxele lunare de administrare, sunt de fapt prețul pe care îl plătim pentru siguranța, accesibilitatea și tehnologia care ne protejează banii zi de zi. Acum, hai să transformăm această cunoaștere în acțiune și să punem banii să lucreze pentru tine.

De ce există comisioane bancare și cum ne influențează finanțele

Recunoaște, e frustrant să deschizi extrasul de cont și să vezi o listă de taxe care îți mănâncă din economii. Mulți dintre noi ne întrebăm: de ce trebuie să plătesc pentru a-mi păstra banii la bancă? Răspunsul este un pic mai complex decât pare și merită o privire mai atentă.

Cel mai simplu mod de a privi comisioanele este ca un fel de abonament pentru un serviciu esențial. Acest abonament nu acoperă doar un simplu „spațiu de depozitare” pentru banii tăi, ci întreaga infrastructură din spate. Vorbim despre tot ce îți permite să faci plăți instant, să scoți bani de la orice bancomat din lume și, cel mai important, să dormi liniștit știind că economiile tale sunt în siguranță.

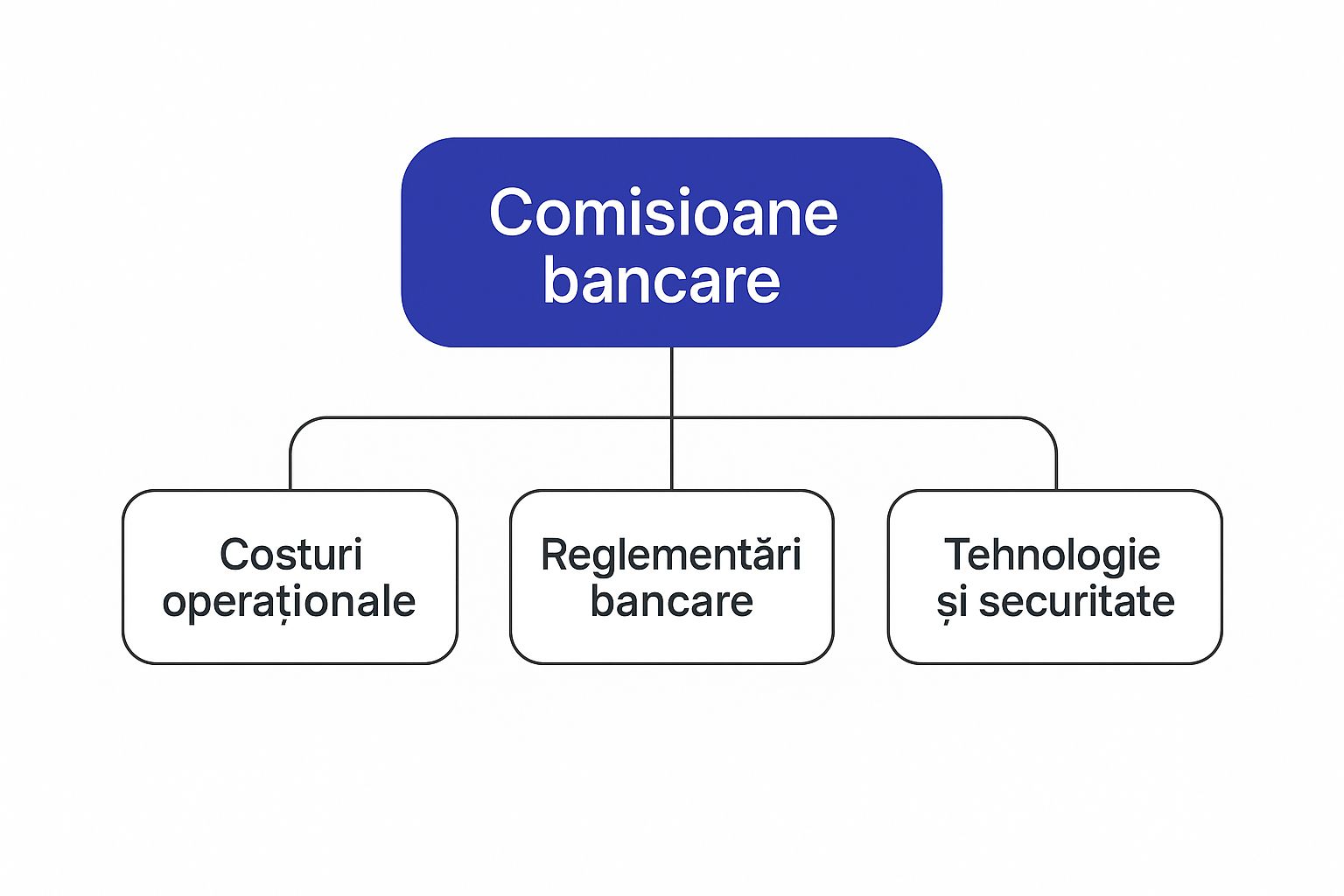

Ce se ascunde, de fapt, în spatele acestor costuri?

Taxele pe care le vezi nu sunt puse la întâmplare. Ele acoperă costuri foarte reale pe care banca le are pentru a funcționa eficient și, mai ales, în siguranță.

Infograficul de mai jos ne arată clar care sunt cei trei piloni principali care stau la baza structurii de comisioane.

După cum vezi, banii din taxe merg către costuri operaționale, investiții masive în securitate cibernetică (o luptă continuă în ziua de azi) și asigurarea conformității cu regulile stricte impuse de autorități.

Contextul economic are și el un cuvânt greu de spus. Începând cu anul 2025, băncile din România au fost nevoite să introducă și să modifice mai multe comisioane pentru persoane fizice, ceea ce reflectă o creștere generală a costurilor pentru serviciile de zi cu zi. Ca exemplu, Raiffeisen Bank a actualizat pachetele de cont curent în aprilie 2025, comisionul lunar pentru Pachetul Zero Simplu ajungând la 12 lei. Poți citi mai multe despre noile taxe bancare aplicate în România pentru a înțelege mai bine contextul.

Scopul acestui ghid este simplu: să îți ofere informațiile de care ai nevoie pentru a naviga cu încredere prin labirintul de comisioane BT persoane fizice și pentru a lua decizii financiare mai istețe.

Odată ce înțelegi „de ce”-ul din spatele acestor taxe, vei vedea mult mai clar unde sunt oportunitățile de a economisi și cum să alegi serviciile care chiar se potrivesc stilului tău de viață.

Analiza comisioanelor pentru conturi și carduri BT

Ca să poți stăpâni cu adevărat finanțele tale, primul pas este să înțelegi exact pe ce se duc banii. Lumea comisioanelor bancare, în special la BT pentru persoane fizice, poate părea un labirint la început, dar crede-mă, odată ce aprinzi lumina, totul devine mult mai simplu. Hai să demontăm împreună misterul și să vedem care sunt costurile esențiale.

Gândește-te la contul tău curent ca la „cartierul general” al banilor tăi. Aici primești salariul, de aici faci plățile și tot de aici începi să economisești. Așa cum orice sediu are costuri de întreținere, la fel se întâmplă și cu contul tău.

Comisioanele pentru conturi curente

Cel mai des întâlnit cost este comisionul de administrare. Este o taxă lunară, mică, dar constantă, care ține contul tău activ și funcțional. Valoarea sa diferă enorm în funcție de pachetul de servicii pe care îl ai.

Banca Transilvania a creat pachete pentru fiecare stil de viață. Un student, de exemplu, s-ar putea bucura de un pachet cu comision zero. Pe de altă parte, un pachet premium, plin de beneficii, va avea un cost lunar mai ridicat. Cheia este să alegi ce ți se potrivește ție, nu ce este popular.

Cel mai bun exercițiu financiar pe care îl poți face? Aruncă o privire atentă pe extrasul tău de cont lunar. Acolo vezi negru pe alb ce comision de administrare plătești și poți decide dacă pachetul actual mai merită banii.

Costurile asociate cardurilor de debit și credit

Cardul este instrumentul tău de zi cu zi. Cu el plătești cafeaua de dimineață, cumpărăturile online sau retragi numerar. Deși pare doar o bucată de plastic, și el vine cu propriile sale costuri.

Iată la ce să fii atent:

- Taxa de emitere: Un cost unic, plătit atunci când primești un card nou. Vestea bună e că, de multe ori, în cadrul unor oferte sau pachete, această taxă este zero.

- Comisionul de administrare anuală: Asemănător cu cel al contului, acest comision acoperă, practic, mentenanța cardului în sistemele de plată.

- Taxa de reînnoire: Când cardul expiră, banca îți trimite automat altul. Procesul acesta poate avea un mic cost.

- Costuri de blocare sau înlocuire: Ți-ai pierdut cardul? Primul pas, blocarea, este urgent și, de regulă, gratuit. Însă emiterea unui card nou înainte de termen poate fi taxată.

Cunoscând aceste detalii, eviți surprizele neplăcute. Dacă, de exemplu, ești freelancer și încasezi bani din străinătate, vei căuta un card cu taxe mici la tranzacțiile în valută. Iar dacă te gândești să treci la nivelul următor, poți explora și un cont bancar online, care vine adesea cu comisioane mult mai prietenoase.

Comparație pachete de cont curent BT pentru persoane fizice

Pentru a-ți face o idee și mai clară despre cum se leagă costurile de beneficii, am pregătit un tabel comparativ. Acesta te va ajuta să vizualizezi mai ușor ce pachet de cont curent de la Banca Transilvania se potrivește cel mai bine nevoilor tale zilnice.

| Tip Pachet Cont Curent | Comision administrare lunară | Plăți interbancare online gratuite | Retrageri gratuite la ATM-uri BT | Ideal pentru |

|---|---|---|---|---|

| Pachet de Bază | Scăzut (ex: 5 LEI) | Limitat (ex: 3/lună) | Nelimitate | Utilizatori cu tranzacții puține |

| Pachet Standard | Mediu (ex: 12 LEI) | Nelimitate | Nelimitate | Utilizatori activi, angajați |

| Pachet Premium | Ridicat (ex: 30+ LEI) | Nelimitate, inclusiv valută | Nelimitate, inclusiv alte bănci | Freelanceri, călători frecvenți |

Valorile din tabel sunt doar exemple, dar ele surprind perfect logica din spatele ofertelor. De regulă, un comision lunar mai mare îți aduce la pachet mai multe operațiuni gratuite și avantaje suplimentare, cum ar fi asigurări de călătorie sau cursuri valutare preferențiale. Totul se reduce la a alege inteligent.

Să descifrăm costurile de zi cu zi: tranzacții, retrageri și plăți

Bun, am clarificat ce înseamnă costurile de bază pentru cont și card. Acum e momentul să intrăm în "miezul" finanțelor tale de zi cu zi: tranzacțiile. Vorbim despre acele mici taxe care, deși par neînsemnate la prima vedere, se adună și pot mușca serios din buget la final de lună. Fiecare retragere de la bancomat, fiecare factură plătită, fiecare transfer are propriul set de reguli și, bineînțeles, costuri.

A înțelege aceste comisioane BT pentru persoane fizice nu e doar un exercițiu de informare, ci un pas spre independența ta financiară. Când știi exact cât te costă să îți miști banii, nu mai ești un simplu utilizator, ci devii un adevărat strateg al propriului portofel.

Cât ne costă, de fapt, să scoatem cash?

Chiar dacă trăim într-o lume tot mai digitală, banii lichizi încă sunt necesari. Felul în care alegi să îi scoți de pe card poate face o diferență reală în buzunarul tău.

La bancomatele BT: Aici e cel mai simplu. De obicei, pachetul de cont curent îți oferă retrageri gratuite, nelimitate sau un număr foarte generos, direct de la bancomatele Băncii Transilvania. Fără discuție, aceasta este cea mai rentabilă metodă.

La bancomatele altor bănci din România: Acum lucrurile se complică puțin. Când folosești ATM-ul altei bănci, te poți aștepta la un comision. De regulă, e o combinație între o sumă fixă și un procent din suma retrasă (de exemplu, 2,5 lei + 0,5% din ce scoți).

Când ești în străinătate: Retragerile de numerar în afara țării sunt, de departe, cele mai costisitoare. Pe lângă comisionul băncii, se adaugă și costurile de conversie valutară. Aici, o planificare din timp chiar te poate scuti de cheltuieli neplăcute.

Plățile și transferurile, sub lupă

Fiecare plată, fie că achiți o factură sau transferi bani unui prieten, vine la pachet cu un cost. Acesta depinde enorm de canalul pe care îl folosești și de destinația banilor.

Gândește-te la comisioanele pentru transferuri ca la niște taxe de curierat pentru banii tăi. O livrare în același "oraș" (adică în rețeaua BT) va fi mereu mai ieftină și mai rapidă decât o expediere internațională complexă.

Folosirea aplicațiilor mobile, cum este BT Pay, este aproape întotdeauna cea mai inteligentă alegere. Transferurile între conturile BT sunt, de obicei, gratuite și se întâmplă pe loc. La polul opus, un ordin de plată făcut la ghișeul băncii către un cont de la altă bancă va avea cel mai mare cost, pentru că implică muncă manuală din partea unui operator.

Taxele "ascunse" la plățile online și în valută

Dacă ești freelancer sau creator de conținut, plățile online și transferurile în valută fac parte din rutina ta. Tocmai aici, comisioanele pot fi mai subtile, dar la fel de importante.

Plățile cu cardul la magazinele online sunt, în general, gratuite pentru tine; costul este suportat de comerciant. Însă, când vine vorba de transferuri internaționale sau plăți într-o altă monedă, trebuie să fii atent nu doar la comisionul de transfer, ci și la cursul de schimb valutar pe care îl aplică banca. Acesta poate ascunde o marjă care, în esență, este un cost suplimentar pentru tine.

Familiarizându-te cu diversele metode de plată online și cu taxele lor, poți învăța să-ți optimizezi încasările și plățile. Astfel, te asiguri că mai mulți bani rămân la tine, nu pe drum.

A alege metoda potrivită pentru fiecare tranzacție este o abilitate care se învață. Odată ce analizezi costurile, poți decide informat dacă merită să plătești un comision mai mare pentru o tranzacție urgentă la ghișeu sau dacă poți economisi timp și bani folosind, pur și simplu, aplicația de pe telefon.

Cum să reduci inteligent comisioanele bancare

Am trecut prin toate tipurile de taxe și comisioane, iar acum a venit momentul pentru partea cea mai importantă: ce faci tu, concret, de azi înainte. Să știi că nu ești deloc neputincios în fața listei de costuri bancare. Dimpotrivă!

Cu câteva ajustări simple, dar de mare impact, poți prelua controlul și poți păstra mai mulți bani în buzunarul tău. Gândește-te la aceste strategii ca la un set de unelte. Unelte pe care le folosești ca să-ți construiești o fundație financiară mai solidă. Fiecare pas, oricât de mic, chiar contează.

Totul începe cu o schimbare de perspectivă. Nu mai privi comisioanele ca pe o fatalitate, ci ca pe o variabilă pe care o poți influența direct. Ești un creator, un freelancer, un antreprenor – optimizarea costurilor face parte, probabil, deja din ADN-ul tău. Ei bine, aceleași principii se aplică perfect și la finanțele personale.

Îmbrățișează tehnologia și digitalizarea

Sincer, cea mai rapidă și eficientă cale de a tăia costurile este să muți cât mai multe operațiuni în online. Aplicațiile de mobile banking nu mai sunt un moft de mult timp. Acum sunt o necesitate strategică pentru oricine vrea să economisească.

Folosirea unei aplicații precum BT Pay îți transformă telefonul într-o sucursală bancară deschisă non-stop. Doar că e una fără costurile aferente. Plățile și transferurile făcute din aplicație au, de cele mai multe ori, comisioane zero sau mult, mult mai mici decât cele pe care le-ai plăti la ghișeu.

Mergând pe calea digitalizării, nu doar că economisești bani. Câștigi și cel mai prețios bun al tău: timpul. În loc să stai la coadă, poți rezolva totul în câteva minute, de oriunde te-ai afla. Iar ca să înțelegi pe deplin cum funcționează și ce beneficii îți aduce, poți explora ghidul nostru complet despre aplicația BT Pay.

Alege pachetul de cont potrivit stilului tău de viață

Incredibil de mulți oameni plătesc comisioane degeaba, pur și simplu pentru că folosesc un pachet de cont care nu li se potrivește. E ca și cum ai plăti un abonament de telefonie cu mii de minute internaționale, deși tu suni doar în țară. Nu are sens, nu-i așa?

Fă o analiză sinceră a activității tale bancare din ultimele luni. Uită-te pe extras.

- Câte retrageri de numerar faci? Dacă scoți cash des, ai nevoie de un pachet cu retrageri gratuite nelimitate.

- Câte transferuri interbancare efectuezi? Dacă plătești frecvent către alte bănci, un pachet cu plăți online gratuite este esențial.

- Încasezi în valută? Alege un pachet care include conturi în euro sau dolari pentru a evita taxele de conversie.

Nu te sfii să suni la bancă sau să mergi într-o sucursală și să ceri o reevaluare a pachetului tău. O singură conversație te poate ajuta să economisești zeci de lei în fiecare lună.

Planifică retragerile de numerar

Fiecare retragere de la bancomatul altei bănci este o mică gaură în buget. Comisioanele astea, deși par mărunte, se adună într-un ritm amețitor. Soluția e mai simplă decât crezi: planificarea.

În loc să scoți câte 50 de lei de trei ori pe săptămână de la primul ATM pe care îl găsești, obișnuiește-te să retragi o sumă mai mare, o singură dată pe săptămână. Și fă-o exclusiv de la bancomatele BT. E un mic exercițiu de disciplină care, pe parcursul unui an, poate însemna echivalentul unei facturi de utilități economisită.

Fiecare strategie de mai sus este un pas concret pe care îl poți face chiar azi. Începe cu una singură. Observă diferența. Apoi, implementeaz-o și pe următoarea. Astfel, preiei frâiele și transformi costurile bancare din comisioane BT persoane fizice inevitabile în cheltuieli pe care le optimizezi inteligent.

Comisioane speciale și situații mai puțin comune

Până acum am explorat costurile de zi cu zi, cele cu care te întâlnești la fiecare pas. Dar viața financiară, la fel ca viața însăși, vine și cu surprize și momente neprevăzute. Această secțiune este ghidul tău pentru a naviga apele mai tulburi și a te feri de costurile ascunse care pot apărea exact când nu te aștepți.

Privește aceste comisioane BT pentru persoane fizice mai rar întâlnite ca pe niște reguli de circulație de pe drumuri lăturalnice. Poate nu mergi pe acolo zilnic, dar când o faci, e bine să știi semnele. Altfel, te poți trezi cu o „amendă” neplăcută.

Costuri în situații neprevăzute

Uneori, ne lovim de situații delicate, cum ar fi o poprire pe cont. E o măsură legală prin care o parte din banii tăi sunt blocați pentru a acoperi o datorie. Ce trebuie să știi este că banca, pentru a procesa această operațiune, percepe un comision specific, numit comision de administrare a popririi.

La fel stau lucrurile și cu ordinele de plată condiționate – o metodă foarte sigură de a trimite bani, dar plata se face doar dacă beneficiarul îndeplinește anumite condiții. Deși nu le folosești ca persoană fizică în fiecare zi, complexitatea lor atrage taxe de procesare mai mari.

Transparența financiară nu înseamnă doar să știi cât costă un transfer, ci și să fii pregătit pentru excepții. Așa, un moment dificil ca o poprire nu devine și mai greu din cauza surprizei unui comision neașteptat.

Taxe pentru servicii mai rare

Ai nevoie urgentă de un extras de cont oficial, cu ștampilă, direct de la ghișeu? Chiar dacă pare un serviciu simplu, poate avea un mic cost. La fel se poate întâmpla și cu administrarea unui cont pe care l-ai uitat. Dacă un cont stă nemișcat o perioadă lungă (de obicei peste 12 luni), banca poate percepe un comision modest de administrare.

Iată câteva exemple de servicii care pot genera costuri suplimentare:

- Eliberarea de documente la ghișeu: Adeverințe sau extrase de cont detaliate, pe hârtie.

- Căutarea de tranzacții vechi: Dacă rogi banca să sape în arhivă după o plată de acum câțiva ani.

- Administrarea conturilor inactive: O taxă mică ce acoperă costurile de mentenanță pentru conturile „adormite”.

Impactul tranzacțiilor în valută

Dacă ești freelancer, creator de conținut sau pur și simplu primești bani din străinătate, tranzacțiile în valută fac parte din peisaj. Aici, povestea costurilor devine mai complexă. Nu e vorba doar de un comision de transfer, ci de un factor mult mai important: cursul de schimb valutar aplicat de bancă.

Acest curs are aproape întotdeauna inclusă o marjă, o mică diferență față de cursul oficial. Este un cost indirect, dar la sume mari, această diferență se simte serios în buzunar. Datele confirmă asta la nivel european: în 2023, comisioanele interbancare pentru tranzacțiile cu cardul în UE au însumat miliarde de euro, influențând direct taxele pe care le plătim cu toții. Poți citi mai multe în raportul Curții de Conturi Europene.

Ca să-ți optimizezi încasările și plățile în altă monedă, nu te uita doar la taxa de transfer, ci analizează atent și cursul valutar. Poți învăța cum să stăpânești aceste operațiuni citind ghidul nostru complet despre schimb valutar la Banca Transilvania. Înțelegând aceste detalii, te transformi dintr-un simplu utilizator într-un strateg financiar, gata pentru orice provocare.

Preia controlul finanțelor tale. Acum.

Felicitări! Ai ajuns la finalul acestui ghid, dar, de fapt, ești abia la începutul unui nou drum. Ai parcurs tot traseul, de la a înțelege de ce există comisioane BT pentru persoane fizice, la a descoperi cum le poți transforma din dușmani tăcuți în aliați previzibili.

Acum, nu mai ești doar un simplu spectator care se uită cu resemnare la extrasul de cont. Ești un strateg informat, echipat cu tot ce ai nevoie pentru a prelua frâiele.

Să știi toate aceste lucruri e minunat, dar adevărata magie apare atunci când le pui în practică. Schimbarea nu trebuie să fie bruscă sau copleșitoare. Chiar și cel mai mic pas, cea mai măruntă ajustare făcută azi, poate avea un impact uriaș în timp. Gândește-te la efectul bulgărelui de zăpadă.

Primul pas spre o viață financiară mai bună

Uite o provocare simplă. Deschide chiar acum aplicația BT Pay sau aruncă o privire pe ultimul extras de cont. Dar de data asta, privește-l altfel. Fii un detectiv în căutarea indiciilor care te vor duce direct la economiile tale.

Caută un singur comision pe care l-ai plătit luna trecută și pe care, cu informațiile de acum, l-ai fi putut evita. Poate a fost acea retragere de la bancomatul altei bănci pentru că te grăbeai. Sau acel transfer pe care l-ai fi putut face gratuit din aplicație.

Fiecare leu pe care îl economisești nu este doar un leu pus deoparte. Este mult mai mult. Este o dovadă clară că tu ești la cârmă. Este un vot de încredere în forțele proprii și în capacitatea ta de a-ți construi viitorul pe care ți-l dorești.

Nu lăsa pe mâine. Nu-ți spune că „o să faci asta mai târziu”. Primul pas e cel care contează cel mai mult, pentru că el dă tonul pentru tot ce urmează.

Transformă cunoașterea în putere

Acest ghid ți-a oferit hărțile și uneltele. Puterea de a schimba ceva, însă, este în mâinile tale. Oportunitățile de a economisi sunt la tot pasul, trebuie doar să le vezi.

- Îmbrățișează tehnologia: Folosește aplicațiile bancare pentru majoritatea operațiunilor. E mai simplu, mai rapid și, de cele mai multe ori, mai ieftin.

- Fă un control de rutină: Analizează-ți pachetul de cont curent. Oare încă se potrivește cu stilul tău de viață? Nevoile se schimbă.

- Gândește strategic: Planifică retragerile de numerar. Câteva minute de gândire te pot scuti de comisioane inutile.

Începe astăzi. Fă acea primă analiză. Ia o singură decizie inteligentă care să-ți aducă economii luna aceasta. Acționează acum și pune banii să lucreze pentru tine, nu invers. Ești mai pregătit ca niciodată să reușești.

Întrebări frecvente despre comisioanele BT

Știu că lista de comisioane BT pentru persoane fizice poate părea un labirint la prima vedere. Apar întrebări, nelămuriri și, uneori, frustrări. Tocmai de aceea, am adunat aici răspunsurile la cele mai comune curiozități, ca să te ajut să navighezi mai ușor și să găsești rapid soluțiile potrivite pentru tine. Fără limbaj complicat, doar răspunsuri directe și practice.

Chiar pot scăpa de comisionul lunar de administrare?

Da, categoric se poate! Însă totul depinde de profilul tău de client. Banca Transilvania are adesea oferte speciale cu comision de administrare zero pentru anumite categorii – studenți, tineri sub 18 ani sau chiar în cadrul unor campanii promoționale.

Secretul este să fii mereu cu ochii pe ofertele băncii și să vezi dacă te încadrezi. O altă strategie inteligentă este să alegi un pachet de servicii mai complex. Deși plătești un cost lunar, acesta vine la pachet cu atât de multe operațiuni gratuite, încât valoarea reală a beneficiilor ajunge să depășească cu mult acel comision. Gândește-te la el ca la o investiție, nu ca la o cheltuială.

Cum transfer bani cel mai ieftin către altă bancă?

Fără nicio urmă de îndoială, soluția stă în buzunarul tău: aplicațiile de mobile banking. Fie că folosești BT Pay sau NeoBT, transferurile prin aceste platforme digitale sunt incomparabil mai ieftine decât cele făcute la ghișeu. De multe ori, costul este chiar zero dacă ai pachetul de cont potrivit.

Gândește-te așa: un transfer la ghișeu înseamnă timp și resurse umane pentru bancă, iar aceste costuri se reflectă direct în comisionul tău. Când folosești o aplicație, tai intermediarii și economisești direct. E atât de simplu.

Ce costuri am dacă folosesc cardul BT în străinătate?

Când ești plecat din țară, cardul tău BT este cel mai bun prieten, dar e bine să știi la ce costuri să te aștepți. De obicei, sunt două taxe principale care apar:

- Comisionul de retragere de la bancomat: Acesta e, de regulă, cel mai piperat cost. E format dintr-o taxă fixă plus un procent din suma retrasă (de exemplu, 1% + 5 LEI).

- Comisionul de conversie valutară: Atunci când plătești ceva într-o altă monedă, banca aplică un curs de schimb care are o mică marjă inclusă. Acest cost se învârte, de obicei, în jurul a 2% din valoarea plății.

Sfatul meu? Plătește direct cu cardul ori de câte ori poți. Și, dacă ai neapărată nevoie de cash, încearcă să scoți o sumă mai mare o singură dată, în loc să faci multe retrageri mici.

Unde găsesc lista actualizată cu toate comisioanele?

Transparența este cheia unei relații de încredere cu banca. Din fericire, Banca Transilvania publică lista completă și mereu la zi a taxelor și comisioanelor direct pe site-ul oficial. Cel mai sigur loc unde poți verifica este secțiunea dedicată tarifelor standard pentru persoane fizice.

O simplă căutare pe Google după „comisioane și dobânzi BT persoane fizice” te duce direct la documentul PDF oficial. Recomandarea mea: salvează-l în telefon sau pe calculator. Așa, de fiecare dată când ai o nelămurire, îl poți consulta rapid pentru a lua decizii financiare cu adevărat informate.

Ești freelancer, creator de conținut sau ai un mic business și te-ai săturat de comisioane complicate la încasări? Cu PayLinks, poți să-ți creezi un link de plată personalizat în mai puțin de 30 de secunde. Clienții tăi te pot plăti instant, direct pe card, fără bătăi de cap. Fără abonamente lunare, fără costuri ascunse – plătești doar atunci când încasezi.