Cum să câștigi 400 de euro în lei azi: Ghidul freelancerului deștept

Când te întrebi cât înseamnă 400 de euro în lei, Google îți arată cursul oficial BNR. Însă, adevărul pe care îl simți direct în contul bancar este că suma care ajunge la tine este aproape întotdeauna mai mică. Această diferență, deși pare mică la prima vedere, este exact capcana care îi costă pe freelancerii și antreprenorii din România sute, dacă nu chiar mii de lei în fiecare an. E timpul să schimbi asta.

Cât valorează, de fapt, 400 de euro în buzunarul tău?

Imaginează-ți cursul valutar ca pe prețul unui produs. BNR afișează un fel de „preț recomandat”, dar fiecare „magazin” – fie că e o bancă, o casă de schimb sau o platformă online – își stabilește propriul preț. Și, ghici ce? Când tu vrei să schimbi euro în lei, ei practic „cumpără” euro de la tine, așa că vor să-ți ofere un preț cât mai mic.

Aici se naște discrepanța. O bancă tradițională îți va oferi un curs de schimb mai slab decât cel oficial, reducând astfel, subtil, valoarea reală a muncii tale. Banii tăi nu au o valoare fixă; ea depinde de cine și cum îi schimbă.

Pentru un freelancer care încasează lunar în euro, chiar și o diferență infimă la cursul de schimb se adună. La final de an, acei câțiva bani pe euro se pot transforma într-o sumă considerabilă pe care ai pierdut-o fără să-ți dai seama. E vital să înțelegi că nu toți leii sunt egali – unii pur și simplu te costă mai mult să îi obții.

Fluctuațiile valutare: prieten sau dușman?

Pe lângă diferența dintre cursul oficial și cel practicat, mai intervine și mișcarea pieței. Pentru oricine lucrează cu clienți din afara țării, conversia a 400 de euro în lei este un calcul recurent, extrem de sensibil la aceste fluctuații.

Să luăm un exemplu concret. Chiar și într-un interval scurt, de o săptămână, valoarea banilor tăi se poate schimba. Dacă într-o zi bună cursul ajunge la 4,9780 lei, cei 400 de euro valorează 1.991,2 lei. Dar dacă prinzi o zi mai slabă, cu un curs de 4,9720 lei, suma scade la 1.988,8 lei. Poate nu pare mult, dar aceste diferențe se acumulează plată după plată.

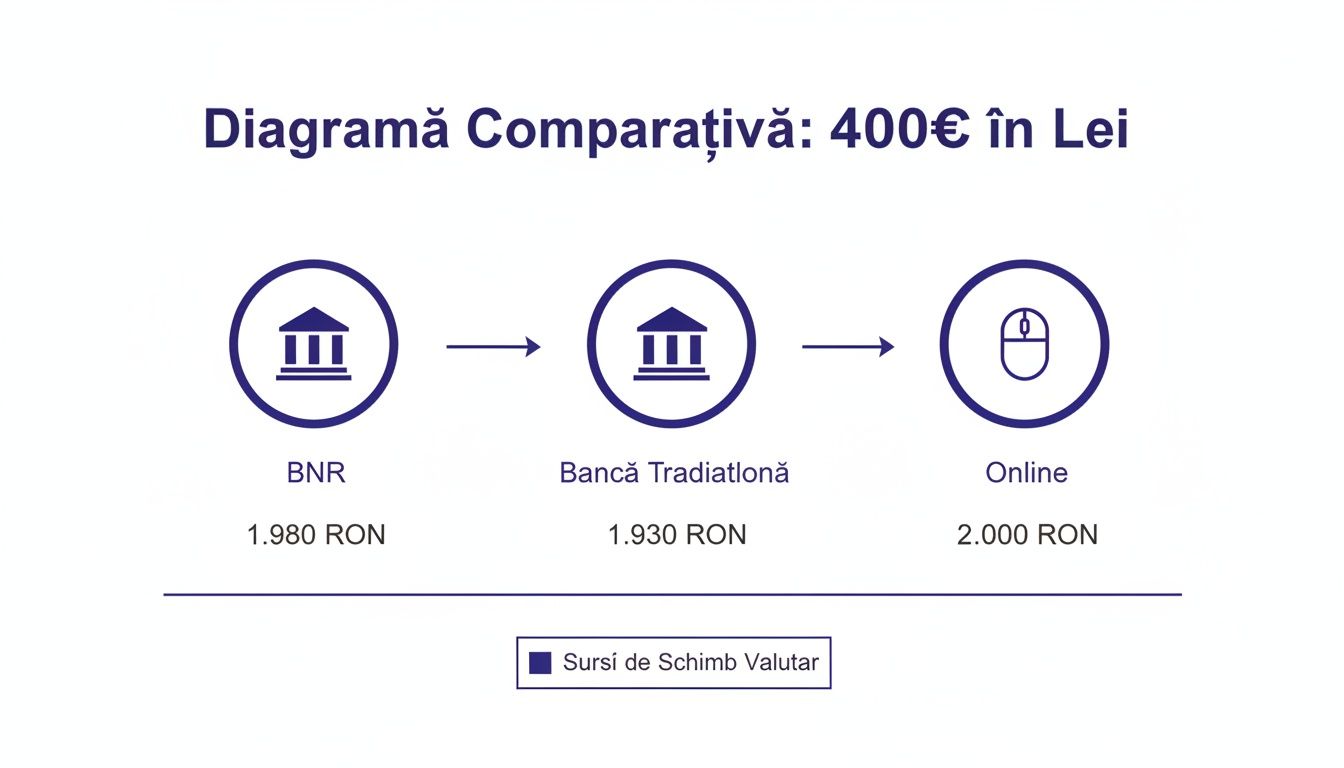

Graficul de mai jos arată perfect de ce nu trebuie să te bazezi doar pe cursul BNR.

Imaginea este clară: cursul de referință este un ideal, dar realitatea din cont este modelată de comisioane ascunse și de marjele de profit ale băncilor. Vestea bună este că soluțiile moderne, online, sunt construite tocmai pentru a reduce această diferență și a-ți aduce mai mulți bani în buzunar.

Înțelegerea acestor mecanisme este primul pas, și cel mai important, pentru a prelua controlul asupra veniturilor tale. Pentru o analiză mai profundă, aruncă o privire și pe ghidul nostru despre paritatea euro-leu și cum te afectează.

Acest tabel arată suma finală pe care o primești pentru 400 de euro prin diferite metode, evidențiind impactul comisioanelor și al cursurilor de schimb.

Comparație realistă pentru conversia a 400 de euro

| Furnizor de servicii | Curs de schimb (exemplu) | Comisioane și taxe ascunse | Suma netă primită în lei |

|---|---|---|---|

| Bancă tradițională | 4,9120 lei | Marjă adăugată la curs + comisioane de transfer internațional | ~ 1.964,8 lei |

| Casă de schimb valutar | 4,9350 lei | Spread mare (diferența între cumpărare și vânzare) | ~ 1.974 lei |

| Platformă online (FinTech) | 4,9750 lei | Comisioane mici și transparente, curs apropiat de cel mediu | ~ 1.985 lei |

| PayLinks | Curs valutar avantajos | Comision fix și transparent, fără taxe ascunse | ~ 1.988 lei |

După cum poți vedea, alegerea metodei de conversie are un impact direct și semnificativ asupra banilor care îți rămân. Diferența dintre cea mai slabă și cea mai bună opțiune poate însemna contravaloarea unei mese în oraș sau a unui abonament lunar – bani pe care i-ai muncit și pe care îi meriți.

De ce ajungi cu mai puțini bani în cont când încasezi euro?

Poate ți s-a întâmplat și ție: aștepți o plată în euro, te uiți la cursul BNR, faci un calcul rapid și… surpriză! Suma care îți intră în cont este mai mică. Nu, nu ai greșit tu la matematică. În spatele fiecărei conversii se ascunde un mecanism care îți mușcă, puțin câte puțin, din câștiguri.

Practic, banca ta funcționează ca un intermediar care profită de fiecare tranzacție. Cumpără euro de la tine la un preț mai mic (curs de cumpărare) și îi vinde altora la un preț mai mare (curs de vânzare). Diferența, numită spread valutar, intră direct în buzunarul ei. La asta se adaugă și diverse comisioane de conversie, adesea ascunse în termeni și condiții.

Poate nu pare mult la o singură tranzacție, dar aceste mici sume se adună și, la final de an, impactul este considerabil. Practic, o parte din munca ta se evaporă în taxe pe care nici măcar nu le conștientizezi pe deplin.

Cât te costă, de fapt, aceste comisioane într-un an?

Hai să luăm un exemplu concret. Imaginează-ți că ești freelancer și încasezi lunar 400 de euro. Dacă folosești metode clasice, cum ar fi transferul bancar direct în contul de lei, pierzi în medie între 1,5% și 3% din sumă la fiecare plată.

Să facem un calcul simplu, cu o pierdere medie de 2%:

- Pierdere lunară: 8 euro, adică aproximativ 40 de lei care se duc pe apa sâmbetei.

- Pierdere anuală: 96 de euro, ceea ce înseamnă cam 480 de lei.

480 de lei nu e doar o cifră. Sunt banii tăi, munciți din greu. Cu ei ai putea să-ți cumperi un upgrade la echipament, să investești într-un curs de specializare sau să-ți acoperi o parte dintr-o vacanță binemeritată. Pentru a înțelege mai bine cum sunt structurate aceste taxe, poți arunca o privire peste un exemplu de comisioane la Banca Transilvania – un model pe care îl vei regăsi, cu mici variații, la majoritatea băncilor.

Când primești 400 de euro în lei, fiecare bănuț contează. Nu e vorba doar despre o simplă conversie valutară, ci despre respectul pentru timpul și efortul tău. O soluție inteligentă te ajută să-ți protejezi veniturile și să te asiguri că primești exact ceea ce meriți.

Mai mult, istoria recentă ne arată că leul tinde să se deprecieze în fața monedei euro. Doar între 2020 și 2023, leul a pierdut 2,6% din valoare. Asta înseamnă că, pe lângă comisioanele băncii, ai mai fi pierdut anual încă aproximativ 130 de lei doar din fluctuația cursului. Poți explora și tu datele istorice despre cursul valutar EUR pe cursbnr.net pentru a vedea trendul.

Ce se întâmplă, de fapt, cu banii tăi prin metodele clasice?

Să lăsăm puțin teoria deoparte și să ne uităm la ce opțiuni ai, probabil, încercat deja. Pentru a face totul cât se poate de limpede, o aducem în scenă pe Maria. Ea este o specialistă în marketing, la fel ca tine, și tocmai așteaptă să încaseze 400 de euro de la un client din Italia.

Prima ei idee? Evident, transferul bancar direct. Pare cea mai sigură și mai „serioasă” cale. Dar, în realitate, lucrurile stau un pic altfel. Transferul poate dura între 2 și 5 zile lucrătoare, iar comisioanele SWIFT, cele pentru transferuri internaționale, pot mușca serios din suma ta, ajungând chiar și la 20-25 de euro. Practic, pierzi bani înainte ca ei să ajungă măcar în contul tău de lei.

Dar alternativele cum sunt?

Frustrată de așteptare și de comisioanele usturătoare, Maria ar putea fi tentată să aleagă o casă de schimb valutar fizică. Aici, da, primești banii pe loc. Dar la ce curs? De cele mai multe ori, cursul oferit este mult mai slab decât cel oficial. Diferența aceea dintre vânzare și cumpărare, numită spread, este profitul lor. Un profit care vine direct din munca ta.

Altă variantă ar fi un serviciu clasic de transfer de bani. Chiar dacă se prezintă drept soluții moderne, multe dintre ele vin la pachet cu procese complicate, formulare de completat și o structură de taxe care nu e deloc transparentă. Te poți trezi că plătești o taxă fixă, un comision procentual, plus o marjă adăugată discret la cursul de schimb.

Pentru un profesionist independent, timpul este cea mai valoroasă resursă. Fiecare zi în care aștepți banii, fiecare comision ascuns și fiecare pas birocratic inutil îți frânează avântul. Metodele tradiționale pur și simplu nu au fost gândite pentru ritmul și agilitatea de care ai tu nevoie azi.

Concluzia e destul de clară: metodele clasice te costă mai mult decât crezi. Nu e vorba doar de bani, ci și de timp prețios și de energie pe care ai putea-o investi în ceea ce contează cu adevărat: proiectele tale. În loc să te concentrezi pe ce faci mai bine, ajungi să te lupți cu sisteme financiare învechite.

Dacă vrei să înțelegi mai bine peisajul financiar actual, merită să explorezi diverse metode de plată online. Vei vedea imediat de ce soluțiile noi le-au lăsat cu mult în urmă pe cele vechi. A venit momentul să alegi o cale care îți respectă efortul și îți oferă eficiența pe care o meriți din plin.

PayLinks: Încasează 400 de euro în 30 de secunde, nu în 5 zile

După ce am navigat prin hățișul de comisioane, cursuri de schimb înșelătoare și zile de așteptare, un lucru e clar: metodele clasice pur și simplu nu mai fac față. Ai nevoie de un partener modern, construit pentru ritmul în care lucrezi și trăiești. Aici intră în scenă PayLinks, unealta care transformă modul în care ești plătit.

Nu e doar o altă platformă de plăți. Gândește-te la PayLinks ca la un aliat de încredere, cel care se asigură că munca ta e răsplătită corect și, mai ales, rapid. Procesul de încasare, care până acum era o sursă de stres și incertitudine, devine o simplă formalitate ce durează 30 de secunde.

Cum funcționează? Simplu, rapid și profitabil.

Imaginează-ți scenariul acesta: tocmai ai livrat un proiect grozav unui client din afara țării. În loc să-i trimiți un IBAN complicat și să aștepți cu sufletul la gură confirmarea transferului, faci ceva mult mai simplu: generezi un link de plată.

Clientul tău deschide linkul, își introduce datele cardului și plătește în siguranță, în doar câteva clicuri. Imediat, banii pornesc spre contul tău din România, fiind convertiți automat în lei la un curs valutar corect și transparent. Fără costuri de deschidere de cont, fără taxe lunare și fără comisioane ascunse care să-ți mănânce din profit.

Când scapi de stresul financiar, câștigi cel mai de preț lucru: libertatea de a te concentra pe creativitate, pe creșterea afacerii tale și pe ceea ce iubești să faci. Energia pe care o consumai verificând contul bancar se transformă în inspirație.

Uite cât de simplu e să încasezi primii tăi 400 de euro în lei folosind PayLinks, chiar astăzi:

- Îți faci cont gratuit: Procesul durează doar câteva minute și nu te costă absolut nimic.

- Generezi linkul de plată: Introduci suma (de exemplu, 400 EUR) și o scurtă descriere a serviciului prestat.

- Trimiți linkul clientului: Poți să-l pui pe email, WhatsApp, Messenger sau pe orice alt canal pe care comunicați.

- Primești banii direct în contul tău de lei: Conversia se face automat, la un curs excelent, iar tu primești instant o notificare că plata a fost realizată cu succes.

PayLinks elimină complet intermediarii scumpi și birocrația inutilă. În plus, dacă te-ai lovit vreodată de situații complicate cu plățile returnate, e bine să înțelegi ce înseamnă rambursare și cum o platformă modernă te ajută să gestionezi și aceste cazuri fără bătăi de cap. A venit momentul să lași în urmă metodele învechite și să alegi o soluție care lucrează pentru tine, nu împotriva ta.

Sfaturi practice pentru a câștiga mai mult din fiecare încasare

Acum că ai descoperit o soluție modernă ca PayLinks, e timpul să trecem la următorul nivel. Nu e de ajuns să ai unealta potrivită; secretul stă în a învăța cum să o folosești ca un profesionist pentru a-ți maximiza fiecare încasare. Nu vorbim aici de teorii complicate, ci de pași concreți, de acțiuni care pun mai mulți bani în buzunarul tău.

Gândește-te așa: fiecare leu pe care îl salvezi din comisioane absurde sau din cursuri de schimb nefavorabile este un leu pe care îl poți reinvesti în visul tău. Poate înseamnă un laptop nou, un curs de specializare sau, pur și simplu, mai multă liniște financiară la final de lună. Fiecare detaliu contează.

Cum transformi informația în profit real

Primul pas? Fii cu ochii pe piață. Nu trebuie să fii economist ca să urmărești cursul valutar – pentru tine, este o acțiune simplă care îți poate aduce un câștig direct.

Să înțelegi ce înseamnă conversia a 400 de euro în lei este esențial, mai ales într-un climat economic mereu în schimbare. De exemplu, cursul a atins un vârf de 5,10275 lei/euro pe 23 decembrie 2025, transformând cei 400 de euro în 2.041 de lei. În contrast, pe 1 ianuarie 2026, cursul a scăzut la 5,0898 lei/euro, valoarea încasării fiind de doar 2.035,92 lei. Aceste mici fluctuații arată perfect cum riscurile pot deveni oportunități dacă ești informat. Poți explora și tu mai multe date despre istoricul cursului valutar pe wise.com.

Nu e nevoie să devii un expert în finanțe. Este suficient să arunci un ochi pe cursul BNR înainte de a emite o factură. O simplă verificare te poate ajuta să prinzi cel mai bun moment pentru a fi plătit, adăugând câțiva lei prețioși la fiecare tranzacție.

Iată câteva acțiuni pe care le poți pune în practică de azi:

- Verifică mereu cursul BNR: Fă-ți un obicei din a verifica cursul valutar zilnic, în special în jurul orei 13:00, când este actualizat. Așa poți alege momentul cel mai bun pentru a-ți emite facturile.

- Negociază costurile de transfer: Dacă un client preferă o metodă de plată tradițională, cu taxe mari, fii transparent. Explică-i costurile implicate și propune-i să le împărțiți. Este un semn de profesionalism și respect reciproc.

- Analizează-ți încasările: Profită de rapoartele din contul tău PayLinks pentru a identifica tipare. Poate vei descoperi că facturile emise la începutul lunii au, în general, un curs de schimb mai bun.

Curiozități și răspunsuri rapide despre conversia euro-leu

Când vine vorba de bani, e firesc să apară întrebări. Și e bine să le pui! Pentru a te ajuta să navighezi cu încredere apele plăților internaționale, am adunat aici răspunsurile la cele mai comune nelămuriri.

Scopul final? Să ai claritatea necesară pentru a te concentra pe ce contează cu adevărat: creșterea afacerii tale.

Care e momentul optim pentru a schimba euro în lei?

O regulă nescrisă, dar eficientă, este să aștepți momentul de după ora 13:05, când BNR anunță cursul de referință al zilei. Majoritatea serviciilor, inclusiv PayLinks, își aliniază cursurile la scurt timp după, oferindu-ți o imagine clară.

Un sfat prietenesc: evită pe cât posibil să faci conversii în weekend sau de sărbători. Atunci, diferența dintre cursul de cumpărare și cel de vânzare (numit și spread) tinde să fie mai mare, ceea ce înseamnă mai puțini bani pentru tine.

Cum „mușcă” taxele din cei 400 de euro ai mei?

Comisioanele pot fi ca niște termite tăcute care rod din suma ta. Băncile, de exemplu, aplică frecvent comisioane pentru transferuri internaționale (SWIFT) și taxe de conversie valutară, care pot lua și 2-3% din valoarea totală.

Serviciile moderne precum PayLinks schimbă jocul. Aici nu există costuri ascunse – doar un comision unic, afișat transparent, și un curs valutar mult mai apropiat de cel oficial. Concret, la o plată de 400 de euro în lei, asta se traduce în mai mulți bani ajunși efectiv în contul tău.

Este sigură încasarea banilor prin PayLinks?

Absolut. Gândește-te la platformele moderne ca la un seif digital. PayLinks.ro folosește tehnologii de securitate de nivel bancar, cum ar fi criptarea SSL și conformitatea cu standardele PCI DSS (cele mai riguroase pentru procesarea cardurilor). Toate aceste straturi de protecție asigură că datele tale și ale clienților tăi sunt în deplină siguranță.

Veniturile încasate prin PayLinks trebuie declarate la ANAF?

Da, orice venit pe care îl realizezi trebuie declarat, indiferent de cum îl încasezi. Vestea bună este că PayLinks îți face viața mai ușoară. Platforma generează rapoarte clare și detaliate cu toate încasările.

Aceste documente sunt exact ce ai nevoie pentru a completa declarațiile fiscale pentru PFA, SRL sau altă formă de organizare, ajutându-te să ai o contabilitate corectă și fără bătăi de cap.

Ești gata să preiei controlul și să te asiguri că primești fiecare leu pe care îl meriți? Creează-ți primul link de plată în mai puțin de un minut cu PayLinks și redefinește modul în care încasezi. Vizitează https://www.paylinks.ro și fă primul pas astăzi.